|

|

|

|

PENSIONS AT A GLANCE 2025

OECD and G20 indicators

Paris, OECD Publishing, 2025, 248 pages

|

https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/11/pensions-at-a-glance-2025_76510fe4/e40274c1-en.pdf

|

Разрыв в пенсионном обеспечении между мужчинами и женщинами

- В странах ОЭСР женщины получают ежемесячные пенсии, которые

в среднем примерно на четверть ниже, чем у мужчин, варьируясь

от менее чем на 10% в Чехии, Эстонии, Исландии, Словакии

и Словении до более чем 35% в Австрии, Мексике, Нидерландах

и Великобритании и достигая 47% в Японии.

- Значительный средний гендерный разрыв в пенсионном обеспечении

(ГРПО) в странах ОЭСР сократился с 28% в 2007 году до 23%

в 2024 году, и прогнозируется, что эта тенденция к снижению

продолжится.

- ГРПО является ключевым показателем средних гендерных различий

в уровне пенсионного обеспечения. Однако он не измеряет

различия в уровне жизни между пожилыми мужчинами и женщинами,

поскольку уровень жизни учитывает другие источники дохода,

состав домохозяйства и распределение дохода внутри домохозяйства.

Фактически, между странами нет корреляции между ГРПО и гендерным

разрывом в среднем располагаемом доходе домохозяйства старше

66 лет.

- Гендерные различия в доходах за всю жизнь являются основным

фактором, определяющим ГРПО. Гендерные различия в занятости,

количестве отработанных часов и почасовой оплате труда вносят

схожий вклад в гендерный разрыв в доходах за всю жизнь (примерно

по одной трети в каждом случае), который в среднем составляет

35% в странах ОЭСР.

- В Колумбии, Коста-Рике, Венгрии, Израиле, Польше и Турции

женщины по-прежнему смогут выходить на пенсию без штрафных

санкций в более молодом возрасте, чем мужчины, что негативно

сказывается на уровне их пенсий. Страны, стремящиеся к гендерному

равенству на рынке труда и сокращению гендерного разрыва,

должны отменить досрочный доступ к пенсиям для женщин.

- В Чехии, Франции, Италии, Словакии и Словении матери могут

выйти на пенсию на четыре месяца-четыре года раньше, чем

бездетные женщины. Пенсионные накопления, связанные с уходом

за детьми, являются эффективным инструментом для смягчения

последствий относительно коротких перерывов в работе, особенно

при низком уровне дохода. Обязательные пенсии смягчают примерно

половину последствий пятилетнего перерыва в работе, связанного

с уходом за ребенком, для пенсий матерей с двумя детьми

в среднем по странам ОЭСР. В девяти странах начисляются

баллы просто за наличие детей или выплачиваются пенсионные

премии родителям, независимо от того, был ли перерыв в карьере.

- Важной политической целью является защита уровня жизни

переживших супругов после смерти партнера. Пенсии по случаю

смерти супруга сокращают гендерный разрыв в пенсионном обеспечении

в обязательных пенсионных схемах, зависящих от заработка,

в среднем примерно на треть, поскольку женщины составляют

в среднем 88% получателей.

- Наиболее эффективные меры по сокращению гендерного разрыва

в долгосрочной перспективе должны учитывать гендерные различия

в занятости, отработанных часах и заработной плате. Неравная

доля неоплачиваемого ухода между мужчинами и женщинами,

а также сохраняющиеся различия в образовании и путях развития

на рынке труда имеют серьезные последствия.

- Сокращение неравенства доходов в пожилом возрасте часто

является частью целей пенсионных систем. Политические инструменты,

которые уменьшают влияние неравенства на рынке труда на

различия в пенсионном доходе, также, как правило, способствуют

сокращению гендерного разрыва. Фактически, размер гарантированного

пенсионного дохода снижается за счет высокого уровня пособий

первой категории, особенно при проверке нуждаемости, как

в Дании, Исландии и Норвегии, а также за счет прогрессивной

пенсионной формулы, как в Чехии.

Страница 11

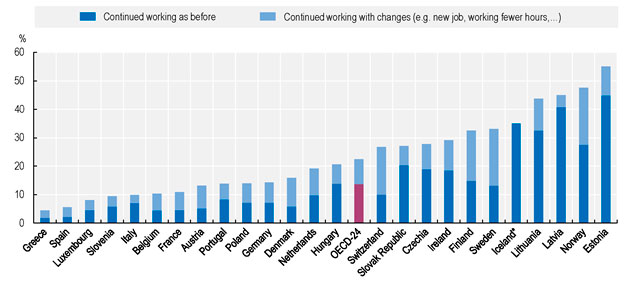

Доля недавно вышедших на пенсию лиц (в возрасте

50-69 лет), продолжавших работать в течение шести месяцев

после получения первой пенсии по старости в Европе, 2023 год

(стр. 32)

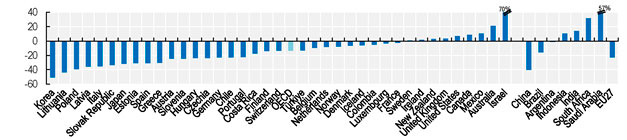

Изменение численности населения трудоспособного

возраста (20-64 года), 2024-64 гг., в процентах (стр. 197)

|

В очередном издании данной серии за 2025 год освещаются

пенсионные реформы, проведенные странами ОЭСР за последние два года.

В публикацию также него включена специальная глава, посвященная

различиям в пенсионном обеспечении мужчин и женщин. В ней представлены

последние и прогнозируемые тенденции в пенсионном обеспечении женщин

по сравнению с мужчинами в странах ОЭСР, анализируются основные

факторы гендерного разрыва в пенсионном обеспечении и рассматриваются

пенсионные правила, которые прямо или косвенно влияют на гендерное

неравенство в пенсиях, а также гендерное неравенство, возникающее

в пенсионных системах, обеспеченных активами. Далее обсуждаются

политические последствия.

Публикация также содержит обновленную информацию о ключевых

особенностях пенсионного обеспечения в странах ОЭСР и других странах

G20 и представляет прогнозы пенсионного дохода для современных работников.

В нем приводятся показатели, охватывающие структуру пенсионных систем,

пенсионные права, демографический и экономический контекст, в котором

функционируют пенсионные системы, доходы и риск бедности пожилых

людей, финансовое состояние пенсионных систем и частных пенсий.

Table of contents

Foreword

Editorial

Executive summary

1 Recent pension reforms

Introduction

Population ageing will be fast over the next 25 years

Working longer: financial incentives and flexible retirement

Recent pension reforms

References

Annex 1.A. Recent pension reform overview

Notes

2 Gender pension gap

Introduction

Key findings and policy implications

Gender disparities in pensions

Long-term trends in gender labour market inequalities

Four normative questions about the role of pension policy in addressing

the gender pension gap

What countries do: pension rules and gender inequalities

Specific issues affecting the gender pension gap in asset-backed

pensions

Policy discussion

References

Annex 2.A. Benefits of older people with no or little contributory

pension entitlements

Notes

3 Design of pension systems

4 Pension entitlements for the base case

5 Pension entitlements for alternative scenarios

6 Demographic and economic context

7 Incomes and poverty of older people

8 Finances of retirement-income systems

9 Asset-backed pensions

|