|

|

PENSIONS AT A GLANCE 2021

OECD and G20 indicators

Paris, OECD Publishing, 2021, 224 pages

|

https://www.oecd-ilibrary.org/docserver/ca401ebd-en.pdf?expires=1642432594&id=id&accname=

guest&checksum=FD1DB8C6F92E16234DD36B276A3514AC

|

Основные выводы, касающиеся того, как кризис COVID-19 повлиял

на пенсии:

- Для нынешних пенсионеров были сохранены пенсионные выплаты,

и многие страны ввели временные и целевые меры поддержки

доходов.

- Влияние кризиса на будущие пенсии было ограниченным благодаря

более широкому использованию схем сохранения работы, в рамках

которых, как правило, начислялись пенсионные выплаты, субсидированным

пенсионным взносам, расширению защиты от безработицы, конкретным

мерам в интересах самозанятых и сильным показателям на финансовых

рынках.

- В нескольких странах было разрешено исключительное снятие

пенсионных активов с индивидуальных накопительных пенсионных

счетов, чтобы ослабить воздействие COVID-19; среди них Чили

является страной, где будущие пенсии могут пострадать больше

всего.

- Пенсионное финансирование ухудшилось из-за потери взносов,

и дефицит в основном покрывался за счет государственных

бюджетов. После кризиса COIVD-19 проблема старения может

вернуться на передний план.

- Из-за избыточной смертности число людей старше 65 лет

в среднем по ОЭСР сократилось примерно на 0,8%, что несколько

снизило пенсионные расходы.

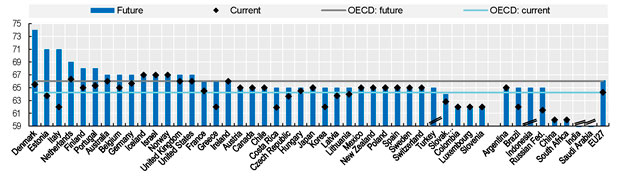

Страницы 17-18

Текущий и будущий нормальный возраст выхода на

пенсию для мужчины с полной карьерой с 22 лет

(стр. 133)

Текущее и будущее относятся к выходу на пенсию

в 2020 году и выходу на рынок труда в 2020 году, соответственно

Примечание: Для лучшей наглядности масштаб этой диаграммы

исключает самые низкие наблюдаемые значения 47 как для текущего,

так и для будущего в Саудовской Аравии, 52 для текущего в

Турции, 57 для текущего в Индонезии и 58 для текущего и будущего

в Индии. Кредиты за учебные периоды не включаются.

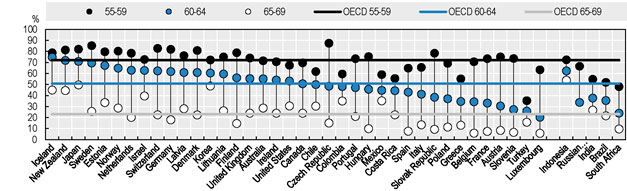

Уровни занятости работников в возрасте 55-59 лет,

60-64 лет и 65-69 лет в 2020 году (стр. 175)

Примечание. Данные по Индии и Индонезии относятся к 2019

году. По возрастной группе 65-69 лет данные по Российской

Федерации недоступны

Источники дохода пожилых людей, последний доступный год (стр.

185)

Процент от общего эквивалентного валового дохода домохозяйства

и трансфертов

Примечание: Доход от работы включает как заработок (доход

по найму), так и доход от самостоятельной занятости. Частные

профессиональные трансферты включают пенсии, выходные пособия,

пособия в случае смерти и другие. Доход от капитала включает

частные личные пенсии и доход от доходов от не пенсионных

накоплений.

|

Издание посвящено пенсионным системам и влияющим на

них факторам в странах ОЭСР и странах "большой двадцатки".

Это девятое издание в данной серии, начиная с 2009 г.

В выпуске 2021 года кратко освещается пенсионная реформа,

проведенная странами ОЭСР за последние два года. Две специальные

главы содержат обзор влияния COVID-19 на пенсии и недавних пенсионных

реформ и углубленный анализ автоматической корректировки пенсионных

систем, обсуждается полезность и ограничения этих инструментов политики

и предлагаются пути их совершенствования в целях повышения способности

пенсионных систем выполнять свои задачи. В издании также обновлена

информация о ключевых приводятся прогнозы пенсионного дохода для

сегодняшних работников. В нем предлагаются показатели, охватывающие

структуру пенсионных систем, пенсионные права, демографические и

экономические условия, в которых функционируют пенсионные системы,

доходы и бедность пожилых людей, финансы систем пенсионного обеспечения

и частных пенсий.

Table of contents

Editorial - COVID 19 and ageing: Pension systems at a critical

juncture

Executive summary

Chapter 1. Recent pension reforms

Introduction

Key findings

COVID-19 and pensions

Ageing pressure and pensions - where do we stand?

Recent pension reforms

References

Annex 1.A. Recent pension reform overview

Annex 1.B. Results of the Bai - Perron test

Chapter 2. Automatic adjustment mechanisms in pension

systems

Introduction

Automatic adjustment mechanisms: objectives and common criticisms

Types of automatic adjustment mechanisms

Limitations of automatic adjustment mechanisms

Automatic adjustment mechanisms: Where to go and how to get there

References

Chapter 3. Design of pension systems

Architecture of national pension systems

Basic, targeted and minimum pensions

Eligibility and indexation for first-tier benefits

Mandatory earnings-related pensions

Current retirement ages

Future retirement ages

Further reading

Chapter 4. Pension entitlements for the base case

Methodology and assumptions

Gross pension replacement rates

Gross replacement rates: Public vs Private, Mandatory vs Voluntary

schemes

Tax treatment of pensions and pensioners

Net pension replacement rates

Net pension replacement rates: Mandatory and Voluntary schemes

Gross pension wealth

Net pension wealth

Chapter 5. Pension entitlements for alternative scenarios

Gross pension entitlements for couples

Impact of childcare breaks on pension entitlements

Impact of unemployment breaks on pension entitlements

Impact of different earnings profile on pension entitlements

Sensitivity of replacement rates to changes in the economic assumptions

Theoretical relative pensions of the self-employed

Chapter 6. Demographic and economic context

Fertility

Life expectancy

Demographic old-age to working-age ratio

Employment rates of older workers and gender gaps

Changes in employment rates of older workers

Effective age of labour market exit

Expected life years after labour market exit

Further reading

Chapter 7. Incomes and poverty of older people

Incomes of older people

Old-age income poverty

Old-age income inequality

Average wage

Further reading

Chapter 8. Finances of retirement-income systems

Mandatory pension contributions

Public expenditure on pensions

Private expenditure on pensions

Long-term projections of public pension expenditure

Further reading

Chapter 9. Retirement savings and public pension reserve

funds

Coverage of retirement savings plans

Contributions paid into retirement savings plans

Assets in retirement savings plans and public pension reserve

funds

Allocation of assets

Investment performance

Landscape of retirement savings plans

Fees charged to members of defined contribution plans

Funding ratios of defined benefit plans

Further reading

|