|

|

Понравилась статья? Поделитесь с друзьями:

|

|

|

|

|

|

|

|

|

Последствия демографического старения для пенсионной

системы в среднесрочной перспективе: опыт прогнозирования для России[1]

Синявская О.В.[2],

Омельчук Т.Г.[3]

(Опубликовано в журнале "SPERO", №19, весна-лето 2014,

с. 7-30)

ВВЕДЕНИЕ

Старение населения — наиболее важный и необратимый фактор,

определяющий в XXI веке ситуацию пенсионного обеспечения всех развитых

и значительного числа развивающихся стран. Россия здесь не является

исключением.

Особенностью российского старения является то, что происходит

оно прежде всего за счет устойчиво низкой — на протяжении нескольких

десятилетий — рождаемости. Продолжительность жизни до недавнего

времени тоже практически не росла, и как следствие возрастная структура

российского населения — в сравнении с возрастной структурой развитых

стран — выглядит достаточно молодой. Тем не менее, начиная с 2006

г., соотношение между численностью людей трудоспособного и пенсионного

возраста начало сокращаться, и в ближайшие годы темпы этого сокращения

останутся особенно высокими. Парадокс состоит в том, что если ситуация

со снижением смертности будет улучшаться и дальше, как это происходило

в последние годы, то темпы старения, негативно влияющие на сбалансированность

пенсионной системы, окажутся еще более высокими.

В какой степени ситуация российской пенсионной системы

зависит от динамики в структуре населения? Насколько чувствительны

показатели пенсионного обеспечения к изменению параметров демографического

развития? Способно ли повышение пенсионного возраста ослабить влияние

демографического старения на пенсионную систему? Чтобы ответить

на эти вопросы, мы используем прогнозирование макропараметров пенсионной

системы, опираясь на различные сценарии демографического прогноза

до 2030 года.

Тема данной статьи — динамика уровня пенсий и баланса

пенсионных доходов и расходов в рамках государственной солидарной

пенсионной системы. За рамками останутся прогнозирование и анализ

ситуации с накопительными частями пенсий. Мы постараемся показать,

каким образом изменение возрастного состава населения сказывается

на ключевых показателях государственной пенсионной системы, финансируемой

на основе распределительных принципов, когда нынешних пенсионеров

финансируют действующие работники. Учитывая как дизайн пенсионной

системы, действовавшей с 2002 по 2013 г., так и в особенности последние

решения о реформировании пенсионного обеспечения с 2015 г., очевидно,

что именно распределительная (солидарная) компонента будет оставаться

основной для российской пенсионной системы.

В свете недостаточной проработанности порядка приобретения

пенсионных прав и расчета пенсий по новой формуле, которая будет

введена с 2015 г., на момент проведения исследования и подготовки

статьи, оценивая влияние демографического фактора на пенсионную

систему, мы сознательно приняли решение выполнять прогнозы исходя

из норм действующего (до конца 2014 г.) пенсионного законодательства.

Во-первых, многие конкретные параметры будущей пенсионной системы

до сих пор не вполне очевидны, что потребовало бы принятия большого

количества допущений и тем самым увеличило бы ошибку прогнозирования.

Во-вторых, экспертный анализ законодательства свидетельствует о

том, что и новая пенсионная система не содержит принципиально новых

ответов на проблему старения, ибо практически не решает проблему

низкого фактического пенсионного возраста и, скорее всего, будет

иметь ограниченное влияние на долгосрочную тенденцию сокращения

масштабов формальной стандартной занятости. Более того, по крайней

мере в краткосрочном периоде, неясность и непрозрачность условий

формирования пенсионных прав и расчета пенсий по новой формуле лишь

усиливаются. Все это не дает оснований ожидать, что влияние демографии

на ситуацию в пенсионном обеспечении заметно изменится после принятия

новой пенсионной формулы.

Помимо оценки основных параметров инерционного сценария

развития пенсионной системы (сохранение действующего законодательства)

по различным сценариям демографического прогноза, в данном исследовании

мы постарались прогнозировать эффекты от повышения пенсионного возраста

мужчин и женщин до 63 лет к 2030 г., использовав средний сценарий

демографического прогноза.

В статье представлена методология прогнозных расчетов

и ее возможные ограничения, а также результаты прогнозирования основных

параметров пенсионной системы до 2030 г. — в зависимости от различных

сценариев демографического прогноза.

ИСХОДНЫЕ ПАРАМЕТРЫ ПРОГНОЗА И МЕТОДОЛОГИЯ ПРОГНОЗИРОВАНИЯ

Поскольку основной вопрос исследования состоял в том,

чтобы оценить зависимость финансов пенсионной системы от различных

сценариев демографического развития, прогноз численности плательщиков

пенсионных взносов и пенсионеров строился на основе четырех сценариев

демографического прогноза: сценарий 1 — рождаемость — средний вариант,

смертность — средний вариант, миграция — средний вариант; сценарий

2 — рождаемость — высокий вариант, смертность — высокий вариант

(более высокая продолжительность жизни), миграция — средний вариант;

сценарий 3 — рождаемость — низкий вариант, смертность — низкий вариант

(более низкая продолжительность жизни, высокая смертность), миграция

— средний вариант; сценарий 4 — рождаемость — средний вариант, смертность

— средний вариант, миграция — нулевая.

Для прогнозирования численности наемных работников,

фонда заработной платы, доходов и расходов пенсионной системы мы

применяли официальный консервативный прогноз Минэкономразвития до

2016 г. по состоянию на октябрь 2013 г., использовавшийся в проектах

бюджета на 2013—2016 гг. На последующие годы темпы роста ВВП, инфляции

(ИПЦ), роста заработной платы задавались исходя из консервативного

прогноза Минэкономразвития до 2030 г. от 25 марта 2013 года (опубликованного

на сайте Минэкономраз- вития[4]).

В рамках данного исследования показатели динамики фонда

заработной платы рассчитывались на базе численности работников,

спрогнозированной и различающейся для разных демографических сценариев.

Основные параметры макропрогноза, в том числе с учетом различающихся

по сценариям показателей, представлены в таблице 1.

Таблица 1. Основные параметры

макроэкономического прогноза на 2014-2030 гг., используемые в прогнозе

пенсионной системы

|

|

2014 г.

|

2015 г.

|

2016 г.

|

2020 г.

|

2025 г.

|

2030 г.

|

|

Валовый внутренний продукт, млрд руб.

|

73315

|

79660

|

86837

|

124953

|

178497

|

234889

|

|

ИПЦ в среднем за год, % к пред. году

|

105,5

|

104,6

|

104,8

|

104,3

|

103,2

|

102,4

|

|

Реальная заработная плата, % к пред. году

|

104,0

|

103,8

|

104,2

|

103,3

|

103,4

|

103,2

|

|

Номинальная начисленная среднемесячная заработная плата,

руб.

|

33333

|

36191

|

39522

|

56821

|

82322

|

109180

|

|

Прожиточный минимум пенсионера, руб.

|

6354

|

6646

|

6965

|

8771

|

11158

|

13367

|

|

Численность самозанятых работников, млн чел.

|

2,68

|

2,68

|

2,68

|

2,68

|

2,68

|

2,68

|

|

Сценарий 1 («средний»)

|

|

Фонд заработной платы, млрд руб.

|

18017

|

19464

|

21122

|

29633

|

42009

|

54944

|

|

Численность наемных работников, млн чел.

|

45,04

|

44,82

|

44,54

|

43,46

|

42,53

|

41,94

|

|

Суммарная численность плательщиков, млн чел.

|

47,72

|

47,50

|

47,22

|

46,14

|

45,21

|

44,62

|

|

Сценарий 2 («высокий»)

|

|

Фонд заработной платы, млрд руб.

|

18026

|

19483

|

21156

|

29781

|

42420

|

55783

|

|

Численность наемных работников, млн чел.

|

45,06

|

44,86

|

44,61

|

43,68

|

42,94

|

42,58

|

|

Суммарная численность плательщиков, млн чел.

|

47,74

|

47,54

|

47,29

|

46,36

|

45,62

|

45,26

|

|

Сценарий 3 («низкий»)

|

|

Фонд заработной платы, млрд руб.

|

18008

|

19444

|

21086

|

29477

|

41571

|

54045

|

|

Численность наемных работников, млн чел.

|

45,02

|

44,77

|

44,46

|

43,23

|

42,08

|

41,25

|

|

Суммарная численность плательщиков, млн чел.

|

47,70

|

47,45

|

47,14

|

45,91

|

44,76

|

43,93

|

|

Сценарий 4 («с нулевой миграцией»)

|

|

Фонд заработной платы, млрд руб.

|

17994

|

19421

|

21054

|

29412

|

41452

|

53889

|

|

Численность наемных работников, млн чел.

|

44,99

|

44,72

|

44,39

|

43,14

|

41,96

|

41,13

|

|

Суммарная численность плательщиков, млн чел.

|

47,67

|

47,40

|

47,07

|

45,82

|

44,64

|

43,81

|

|

Сценарий 1 (повышение пенсионного возраста)

|

|

Фонд заработной платы, млрд руб.

|

18017

|

19566

|

21346

|

30629

|

45162

|

61478

|

|

Численность наемных работников, млн чел.

|

45,04

|

45,05

|

45,01

|

44,92

|

45,72

|

46,92

|

|

Численность самозанятых работников, млн чел.

|

2,68

|

2,69

|

2,71

|

2,76

|

2,87

|

2,98

|

|

Суммарная численность плательщиков, млн чел.

|

47,72

|

47,75

|

47,72

|

47,68

|

48,58

|

49,90

|

Следует отметить значительный дефицит информации, необходимой

для того, чтобы от демографического прогноза перейти к прогнозу

плательщиков пенсионных взносов и пенсионеров. В настоящее время

в открытом доступе имеется только статистика об экономической активности

и занятости населения, тогда как информации о плательщиках пенсионных

взносов, даже в агрегированном виде, не публикуется. Несмотря на

то что существует периодически публикуемая статистика о численности

наемных работников крупных и средних предприятий, которая демонстрирует

тенденцию к снижению, непонятно, как эти работники распределяются

по различным возрастно-половым группам.

Для целей данного прогноза мы зафиксировали долю наемных

работников, за которых платятся взносы в пенсионную систему, на

основе консервативного прогноза Минэкономразвития (МЭР), и применили

этот коэффициент к различным сценариям демографического прогноза.

При этом численность самозанятого населения мы приняли фиксированной

(табл. 1), так же как это сделано в прогнозе Минэкономразвития.

По аналогии с прогнозом МЭР, мы допускаем, что с течением времени

будет происходить не значительное увеличение доли плательщиков пенсионных

взносов в общем составе самозанятого населения. На наш взгляд, это

не является критичным допущением, поскольку численность данной группы

в любом случае довольно мала, и нет оснований полагать, что ее доля

в общей структуре занятых как-то кардинально изменится.

Отдельную сложность в сценарии с нулевой миграцией представлял

прогноз того, как будет изменяться численность плательщиков пенсионных

взносов. Здесь было возможно, по меньшей мере, два крайних решения

— предположить, что формальные рабочие места, не занятые мигрантами,

займут россияне трудоспособных возрастов, в результате чего сократятся

масштабы безработицы, неактивности и неформальной занятости. Второй

вариант — предположить, что отсутствие мигрантов не изменит показателей

неформальной занятости, безработицы и неактивности среди местного

населения. В настоящее время нет исследований, позволяющих вынести

обоснованное суждение о том, какой сценарий замещения отсутствия

миграции наиболее вероятен. В результате для целей настоящего прогноза

было принято экспертное предположение, что две трети освободившихся

рабочих мест мигрантов, работающих официально, займут россияне,

что приведет к росту удельного веса плательщиков в общей численности

трудоспособного населения.

Ситуация со сбором статистических данных о пенсионерах

в целом несколько лучше, чем о наемных работниках и плательщиках

взносов. В данном прогнозе численности пенсионеров по старости,

инвалидности и потере кормильца прогнозируются на основе информации

о численности этих категорий пенсионеров по формам №94 (ПЕНСИИ)[5]

за несколько последних лет до января 2013 года.

При прогнозировании численности пенсионеров по старости

делается прогноз численности досрочных пенсионеров. В данном прогнозе

мы фиксируем сложившийся тренд некоторого сокращения их численности,

допуская, что вероятность решений, направленных на кардинальное

сокращение, пока не очень высока. В результате численность досрочных

пенсионеров на протяжении всего периода уменьшается медленными темпами.

Важно подчеркнуть, что для оценок чувствительности к изменению смертности

или повышению пенсионного возраста это не очень принципиально.

Для изучения эффектов возможного повышения к 2030 г.

пенсионного возраста мужчин и женщин до 63 лет были приняты следующие

допущения о темпах повышения пенсионного возраста. Увеличение пенсионного

возраста для женщин начинается в 2015 г. и осуществляется темпом

6 мес. в год. Повышение пенсионного возраста для мужчин начинается

в 2019 г. и осуществляется темпом 3 мес. в год (табл. 2).

Таблица 2. Темпы повышения пенсионного возраста и границы

пенсионного возраста мужчин и женщин в 2015 - 2030 гг.

|

Год

|

Пенсионный возраст

|

|

Женщины

|

мужчины

|

|

Пенсионный возраст

|

Прибавление количества месяцев к прежнему пенсионному

возрасту (мес.)

|

Пенсионный возраст

|

Прибавление количества месяцев к прежнему пенсионному

возрасту (мес.)

|

|

2015

|

55 лет 6 мес.

|

6

|

60 лет

|

|

|

2016

|

56 лет

|

6

|

60 лет

|

|

|

2017

|

56 лет 6 мес.

|

6

|

60 лет

|

|

|

2018

|

57 лет

|

6

|

60 лет

|

|

|

2019

|

57 лет 6 мес.

|

6

|

60 лет 3 мес.

|

3

|

|

2020

|

58 лет

|

6

|

60 лет 6 мес.

|

3

|

|

2021

|

58 лет 6 мес.

|

6

|

60 лет 9 мес.

|

3

|

|

2022

|

59 лет

|

6

|

61 год

|

3

|

|

2023

|

59 лет 6 мес.

|

6

|

61 год 3 мес.

|

3

|

|

2024

|

60 лет

|

6

|

61 год 6 мес.

|

3

|

|

2025

|

60 лет 6 мес.

|

6

|

61 год 9 мес.

|

3

|

|

2026

|

61 лет

|

6

|

62 года

|

3

|

|

2027

|

61 год 6 мес.

|

6

|

62 года 3 мес.

|

3

|

|

2028

|

62 года

|

6

|

62 года 6 мес.

|

3

|

|

2029

|

62 года 6 мес.

|

6

|

62 года 9 мес.

|

3

|

|

2030

|

63 года

|

6

|

63 года

|

3

|

Повышение нормативных границ общеустановленного пенсионного

возраста приведет, с одной стороны, к увеличению численности плательщиков

пенсионных взносов, а с другой — к сокращению численности пенсионеров

по старости. В прогнозной модели вводится допущение, что при повышении

пенсионного возраста повысится возраст выхода на пенсию также для

досрочных пенсионеров (период досрочного получения пенсии для данной

группы пенсионеров останется прежним). Второе допущение — численность

пенсионеров по потере кормильца не зависит от границ пенсионного

возраста[6].

Следует иметь в виду, что прирост числа наемных работников

и плательщиков пенсионных взносов в результате повышения пенсионного

возраста не будет столь же значительным, поскольку (а) часть пенсионеров

продолжают работать в настоящее время; (б) какое-то количество лиц,

которых затронет повышение пенсионного возраста, не смогут найти

работу и станут безработными, а еще какой-то процент пополнит ряды

экономически неактивного населения, даже если они не смогут получать

пенсию ни по старости, ни по инвалидности. С другой стороны, какая-то

часть населения сможет оформить инвалидность и станет получателями

пенсий по инвалидности.

В настоящее время нет сколько-нибудь достоверной статистической

информации, позволяющей сделать обоснованные предположения о том,

какой будет динамика увеличения численности пенсионеров по инвалидности,

безработных, неактивных. Для выдвижения обоснованных гипотез относительно

динамики этих показателей требуется проведение микроими- тационного

моделирования с использованием результатов регрессионного анализа

на микроданных обследований. Но такая работа выходит за рамки данного

исследования. В результате были сформулированы довольно простые

гипотезы относительно прироста перечисленных выше категорий (табл.

3). Их коррекция — при появлении необходимых данных — может повысить

точность прогноза, но, скорее всего, не изменит принципиальных выводов,

следующих из прогнозирования последствий повышения пенсионного возраста

на макроуровне.

Таблица 3. Основные допущения

в прогнозировании последствий повышения пенсионного возраста

|

год

|

доля дополни-тельной инвалид-ности для женщин

|

доля дополни-тельной инвалид-ности для мужчин

|

доля работающих в настоящее время в общем числе групп,

попадающих под повышение пенсионного возраста (учтены в фот

до повышения возраста)

|

доля ставших безработными

|

доля отказавшихся работать (не безработные, не инвалиды,

но не платят взносы)

|

доля прироста ВВП в приросте фот при повышении пенсионного

возраста

|

|

2015

|

20%

|

20%

|

0,500

|

5,0%

|

5,0%

|

0,25

|

|

2016

|

20%

|

20%

|

0,498

|

5,0%

|

5,0%

|

0,25

|

|

2017

|

20%

|

20%

|

0,496

|

5,0%

|

5,0%

|

0,25

|

|

2018

|

20%

|

20%

|

0,493

|

5,0%

|

5,0%

|

0,25

|

|

2019

|

20%

|

20%

|

0,488

|

5,0%

|

5,0%

|

0,25

|

|

2020

|

20%

|

20%

|

0,483

|

5,0%

|

5,0%

|

0,25

|

|

2021

|

20%

|

20%

|

0,478

|

5,0%

|

5,0%

|

0,25

|

|

2022

|

20%

|

20%

|

0,473

|

5,0%

|

5,0%

|

0,25

|

|

2023

|

20%

|

20%

|

0,468

|

5,0%

|

5,0%

|

0,25

|

|

2024

|

20%

|

20%

|

0,463

|

5,0%

|

5,0%

|

0,25

|

|

2025

|

20%

|

20%

|

0,458

|

5,0%

|

5,0%

|

0,25

|

|

2026

|

20%

|

20%

|

0,453

|

5,0%

|

5,0%

|

0,25

|

|

2027

|

20%

|

20%

|

0,448

|

5,0%

|

5,0%

|

0,25

|

|

2028

|

20%

|

20%

|

0,443

|

5,0%

|

5,0%

|

0,25

|

|

2029

|

20%

|

20%

|

0,443

|

5,0%

|

5,0%

|

0,25

|

|

2030

|

20%

|

20%

|

0,443

|

5,0%

|

5,0%

|

0,25

|

Численность пенсионеров по старости мы определяли на

основе прогнозов численности населения старше трудоспособного возраста.

Численность пенсионеров по старости для новых назначений данного

года рассчитывается на базе информации об ожидаемом дожитии пенсионеров

по старости и изменении численности населения старше трудоспособного

возраста. Новая общая численность трудовых пенсионеров равна сумме

численности пенсионеров по старости с учетом повышения пенсионного

возраста и численности пенсионеров по инвалидности (с учетом дополнительной

инвалидности) и потере кормильца.

Дополнительная численность плательщиков пенсионных взносов

определяется на основе информации о доле соответствующих плательщиков

в когорте, охваченной повышением возраста, с учетом заданной численности

людей, продолжающих работать в пенсионном возрасте без повышения

пенсионного возраста, а также заданной доли безработных, заданной

доли тех, кто добровольно отказался продолжать работу.

Увеличение численности плательщиков пенсионных взносов

приводит к росту фонда оплаты труда (ФОТ) (табл. 1). С учетом заданного

индекса роста ВВП, при рассчитываемом увеличении фонда оплаты труда,

определяется новый размер ВВП для данного варианта повышения пенсионного

возраста.

Ключевые прогнозируемые финансовые параметры пенсионной

системы включают: (а) доходы пенсионной системы за счет страховых

платежей, в процентах ВВП; (б) расходы на выплату распределительных

пенсий, в процентах ВВП; (в) средний размер пенсии по отношению

к прожиточному минимуму пенсионера; (г) средний размер пенсии по

отношению к средней зарплате (коэффициент замещения).

Возможны два подхода к прогнозированию того, как изменение

демографической ситуации скажется на пенсионной системе. В одном

случае рассчитываются размеры пенсий при предположении о бездефицитном

бюджете. Таким образом выясняется, какой сценарий демографического

прогноза приведет к наибольшему сокращению пенсий. Второй подход

состоит в прогнозировании размеров пенсий исходя из норм действующего

или принимаемого законодательства, и тогда влияние демографического

фактора будет проявляться через величину дефицита между доходами

и расходами пенсионной системы. Второй вариант представляется более

реалистичным, особенно при прогнозировании на среднесрочную перспективу

(до 2030 г.), и поэтому применяется в настоящем прогнозе.

Поступления в пенсионную систему складываются из страховых

поступлений — от наемных работников, самозанятых и дополнительного

тарифа за работников, имеющих право на досрочный выход на пенсию,

а также трансферта из федерального бюджета. Страховой тариф и предельная

величина годового заработка, с которого уплачиваются взносы, установлены

на уровне 2013 г. Предполагается, что распределение работников по

величине заработной платы не изменится, а предельная величина учитываемого

заработка будет индексироваться по росту зарплат, и таким образом

эффективный тариф пенсионных взносов останется прежним.

В данном прогнозе мы рассчитывали расходы на выплату

пенсий — независимо от объема средств, которые поступают в систему,

согласно действующей пенсионной формуле, индексации страховой и

базовой части пенсии темпом 2 % сверх инфляции с 2016 г. и спрогнозированной

численности пенсионеров. Соответственно, независимо от сценария

демографического развития, при прогнозировании инерционного сценария

пенсионной системы (без повышения пенсионного возраста) размеры

трудовых пенсий будут расти в отношении к прожиточному минимуму

пенсионера (ПМП) и сокращаться в отношении к средней заработной

плате[7]. К 2030 г. по отношению

к ПМП средний размер трудовой пенсии по старости достигнет 224 %,

по инвалидности — 139 %, всех трудовых пенсий — 214 %. Коэффициент

замещения в 2030 г. составит 27,4 % для трудовых пенсий по старости,

17 % — для пенсий по инвалидности, 26,2 % — для всех трудовых пенсий

(табл. П-2).

В рамках данного исследования мы предположили, что разницу

между страховыми поступлениями в пенсионную систему и величиной

расходов на распределительную часть с учетом административных расходов

и валоризации покрывает трансферт из федерального бюджета (на покрытие

дефицита, валоризацию и компенсацию выпадающих доходов).

Результаты прогнозирования

Динамика в пенсионном обеспечении при различных сценариях

демографического прогноза. По нашим оценкам, соотношение численности

плательщиков пенсионных взносов и пенсионеров сокращается темпом

немного более медленным, нежели происходит ухудшение демографических

коэффициентов (рис. 1). В основном это происходит из-за допущений,

заложенных в прогнозную модель, которые отчасти отражают тенденции,

уже происходящие в пенсионной системе (сокращение числа досрочных

пенсионеров), а отчасти — те, которых предполагается достичь (незначительное

повышение доли плательщиков взносов в общей численности трудоспособного

населения — т.е. немного большая формализация занятости).

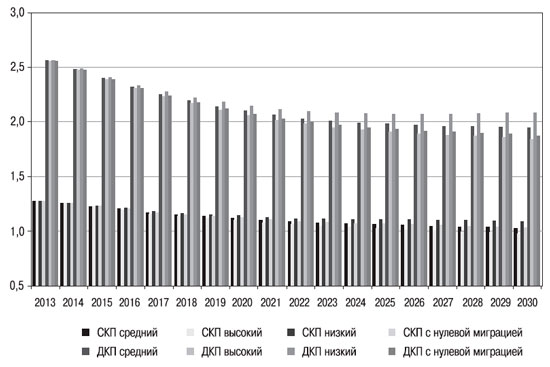

Рисунок 1. Демографический

и системный коэффициенты поддержки (ДКП, СКП) по четырем сценариям

демографического прогноза

Примечание: СКП — системный коэффициент поддержки (число

плательщиков пенсионных взносов в расчете на 1 получателя трудовой

пенсии); ДКП — число лиц трудоспособного возраста на 1 человека

пенсионного возраста.

Источник: прогноз численности населения России до 2030

г., подготовленный Институтом демографии НИУ ВШЭ в 2013 г.

Динамика численности плательщиков пенсионных взносов

находится также под значительным влиянием макроэкономического прогноза.

Так, например, при использовании консервативного сценария макропрогноза

численность плательщиков к 2030 г. будет варьироваться в пределах

43,81—45,26 млн чел., тогда как при использовании более оптимистичного

сценария развития экономики она составит 45,57—47,08 млн чел. (согласно

различным сценариям демографического прогноза). При этом, если будут

приняты более радикальные решения по досрочным пенсиям, которые

приведут к большему и более быстрому сокращению их численности,

общее число пенсионеров еще больше сблизится с численностью лиц

пенсионного возраста и будет прирастать еще более медленным темпом.

Тем не менее до 2030 г. существенный разрыв между демографическим

и системным коэффициентами поддержки преодолеть не удастся. Соотношение

между плательщиками пенсионных взносов и пенсионерами будет оставаться

более значимым, чем между людьми трудоспособного и пенсионного возрастов.

Важно, что в случае реализации высокого сценария демографического

развития (высокая рождаемость и высокая продолжительность жизни)

численность пенсионеров превысит число плательщиков пенсионных взносов

уже в 2028 г. (рис. 1, табл. П-1)[8].

При этом следует иметь в виду, что реальная численность плательщиков

пенсионных взносов в высоком сценарии будет, скорее всего, еще ниже,

поскольку сейчас в прогнозе не учитывался дополнительный отток женщин

репродуктивного возраста с рынка труда в связи с более активным

рождением детей[9].

Во всех остальных сценариях демографического прогноза превышение

числа пенсионеров над числом плательщиков взносов произойдет уже

после 2030 года.

Эта ситуация представляет собой ключевой вызов российской

пенсионной системе не только с точки зрения финансов. Не вполне

понятно, каким образом можно будет принимать политические решения,

учитывающие интересы всех поколений в пенсионной системе, а не только

пенсионеров, когда число пенсионеров будет равно или превышать число

тех, кто их финансирует.

Неуклонное сокращение численности трудоспособного населения

и, соответственно, плательщиков пенсионных взносов на протяжении

всего прогнозного периода с 2015 по 2030 г. приводит к падению страховых

поступлений в пенсионную систему в процентах к ВВП. Сильнее всего

удельный вес страховых доходов ПФР в ВВП снижается при сценарии

с нулевой миграцией (до 4,29 % ВВП) и в низком сценарии демографического

прогноза (низкий уровень рождаемости, низкая продолжительность жизни,

средний прогноз по миграции — до 4,30% ВВП). В высоком сценарии

страховые доходы ПФР составят 4,44% ВВП в 2030 году.

Во всех демографических сценариях в прогнозный период

происходит сокращение расходов государственной пенсионной системы

на выплату распределительных (солидарных) пенсий из-за постепенного

сокращения численности досрочных пенсионеров и появления накопительной

части пенсий (на регулярной основе с 2022 г. для когорт 1967 г.р.

и позднее). В результате, если в 2013 г. на государственные распределительные

пенсии уходило 7,01% ВВП, то к 2030 г. расходы на выплату распределительных

пенсий составят: 5,74% ВВП по низкому сценарию демографического

прогноза, 6,02% в сценарии с нулевой миграцией, 6,16% в среднем

сценарии и 6,53% ВВП в высоком сценарии демографического прогноза

(табл. П-3—П-6).

В результате трансферт из федерального бюджета, который

в настоящее время составляет почти 3% ВВП, сократится до 2—2,3%

ВВП к 2020 г. и до 1,4—2,1% ВВП к 2030 г. — в зависимости от сценария

демографического прогноза.

С точки зрения финансов пенсионной системы, наилучшим

оказывается низкий сценарий демографического прогноза, при котором

меньше всего растет численность пенсионеров, а наихудшим — высокий

сценарий (с высокой рождаемостью и высокой продолжительностью жизни)

демографического развития, который является наиболее привлекательным

с социально-политической точки зрения (табл. П-3—П-6).

Сохранение дефицита пенсионной системы отчасти связано

с отчислением некоторой части доходов трудоспособного населения

в пользу обязательной пенсионной компоненты. Полный отказ от накопительной

компоненты, который может произойти в случае неблагоприятной экономической

ситуации в ближайшие годы, может обеспечить приток средств в пенсионную

систему в краткосрочном периоде (пример — 2014 г.), однако будет

иметь неблагоприятные последствия в средне- и долгосрочной перспективе.

Негативные социально-политические последствия такого шага связаны

с окончательным подрывом доверия населения к государству и государственной

пенсионной политике. С точки зрения финансов, отказ от накопительной

компоненты означает увеличение обязательств государства по выплате

пенсий, которые будет необходимо как-то финансировать.

Влияние повышения пенсионного возраста на финансы пенсионной

системы. В сценарии возможного повышения пенсионного возраста до

63 лет для женщин и мужчин (табл. 2) мы предполагали, что сокращение

численности пенсионеров по старости под влиянием увеличения пенсионного

возраста будет отчасти компенсировано ростом числа пенсионеров по

инвалидности за счет тех, кто по состоянию здоровья уже не сможет

работать до нового возраста оформления пенсии (табл. 3). Тем не

менее общее число получателей трудовых пенсий в сценарии повышения

пенсионного возраста, по сравнению со сценарием с неизменным возрастом,

сократится почти на 2,5 млн чел. в 2020 г. и на 6,3 млн чел. в 2030

г. При этом, учитывая различия в продолжительности жизни мужчин

и женщин, наибольшее сокращение числа пенсионеров обеспечивает повышение

пенсионного возраста для женщин, которое одновременно является более

оправданным с социально-демографической точки зрения.

Прирост численности плательщиков пенсионных взносов

составит почти 2,5 млн чел. в 2020 г., 4,1 млн чел. в 2025 г. и

5,1 млн чел. в 2030 г. (табл. П-7), несмотря на заложенные в прогнозе

допущения относительно прироста числа безработных и неактивных (табл.

3). В результате соотношение между численностью плательщиков и пенсионеров

к 2030 г. составит 1,33 чел. в расчете на одного пенсионера — в

случае повышения пенсионного возраста против 1,03 плательщиков на

одного пенсионера — без повышения возраста.

Расходы на выплату распределительных трудовых пенсий

к 2030 г. — даже несмотря на рост численности пенсионеров по инвалидности

— сократятся с 6,16% до 5,56% ВВП, а доходы, напротив, возрастут

с 4,37 до 4,87 % ВВП (табл. П-9). В результате после повышения пенсионного

возраста в 2030 г. трансферт из федерального бюджета будет составлять

всего 0,66% ВВП (без повышения возраста он составит 1,79%).

Следует особо подчеркнуть, что в заданных параметрах

пенсионного прогноза данное повышение представляется весьма привлекательным

не только с фискальной (динамика доходов и расходов пенсионной системы),

но и с экономической точки зрения (рост уровня пенсионного обеспечения).

Согласно среднему сценарию демографического прогноза к 2030 г. трудовая

пенсия по старости составит 224% ПМП без повышения возраста и 245%

— с повышением; коэффициент замещения без повышения возраста составит

26,2% средней заработной платы и 30% — с повышением.

Вместе с тем, учитывая, что наибольшие выгоды для пенсионной

системы дает повышение пенсионного возраста женщин, которые к тому

же сейчас живут гораздо дольше границы пенсионного возраста и намного

дольше мужчин, на наш взгляд, целесообразно было бы для начала выровнять

границы пенсионного возраста мужчин и женщин на уровне 60 лет. А

уже затем, при условии роста продолжительности жизни, и особенно

— здоровой жизни, переходить к повышению пенсионного возраста для

мужчин и женщин до 62—63 лет (или даже больше, если реализуется

высокий сценарий демографического прогноза).

Основные выводы

Главные векторы влияния демографического развития на

состояние пенсионной системы. Результаты прогнозных расчетов подтвердили

негативное влияние демографического старения на динамику соотношения

численности плательщиков пенсионных взносов и пенсионеров в России.

Скорость ухудшения этих показателей максимальна в ближайшие годы

— вплоть до 2020 года.

Учитывая то, что численность плательщиков пенсионных

взносов намного меньше численности лиц трудоспособного возраста

(из-за существования экономически неактивного населения, безработных,

неформально занятых), а численность пенсионеров больше численности

лиц пенсионного возраста (из-за наличия досрочных пенсий по старости,

пенсий по инвалидности), значения системного коэффициента поддержки

оказываются гораздо хуже демографического коэффициента поддержки.

В заданных параметрах прогноза численность пенсионеров превысит

число плательщиков взносов в высоком сценарии демографического прогноза

уже в 2028 г., а в других сценариях — после 2030 года.

Проведенные расчеты убедительно подтвердили существование

известного специалистам парадокса: в среднесрочной перспективе (до

2030 г.) наибольшие трудности финансовой устойчивости пенсионной

системы создает наиболее привлекательный с социально-политической

точки зрения сценарий демографического развития, предполагающий

наибольший уровень рождаемости и наибольшие темпы роста продолжительности

жизни. Выгоды от реализации высокого сценария демографического развития

в виде притока молодежи на рынок труда, роста производительности

труда и уровней занятости людей пожилого возраста — вследствие улучшения

здоровья населения — наступают лишь в долгосрочной перспективе.

В среднесрочной же перспективе легче всего пенсионная система будет

существовать в условиях старения с низкой рождаемостью и ранней

смертностью.

Несмотря на то что представленные здесь прогнозные расчеты

были выполнены для сценария сохранения действующего пенсионного

законодательства (впрочем, при изменении схемы индексации пенсий

до величины 2 % сверх инфляции, на чем настаивает Министерство финансов

РФ), принципиальных отличий в динамике развития пенсионной системы

под влиянием демографических факторов в случае введения новой формулы

не предвидится. Предварительные прогнозные расчеты показывают, что

новая пенсионная формула сможет обеспечить лишь кратковременное

улучшение финансов пенсионной системы; за пределами 2020 г. этот

положительный эффект практически сходит на нет или может даже стать

отрицательным.

Нет оснований предполагать, что новая пенсионная формула

сама по себе приведет к повышению фактического пенсионного возраста.

Социологические опросы свидетельствуют о весьма скромной доле тех,

кто готов отложить выход на пенсию ради двукратного ее увеличения.

Кроме того, эта готовность во многом зависит от таких параметров,

как субъективная оценка здоровья, шансы дожить до получения пенсии

в более позднем возрасте (субъективных оценок рисков умереть), горизонт

планирования. Экономическая стагнация, нарастание макроэкономических

рисков вкупе с по-прежнему высокими рисками смертности в младших

пенсионных возрастах приводят к очень высокой норме дисконтирования

при принятии решения о выходе на пенсию. В результате люди вполне

рационально предпочитают «синицу в руках».

Способность новой формулы воздействовать на увеличение

числа плательщиков также весьма ограничена, поскольку главные факторы,

влияющие на масштабы занятости и долю неформальной занятости на

российском рынке труда, лежат за рамками пенсионной системы.

Безусловно, интерпретируя полученные результаты, следует

иметь в виду важную роль допущений и исходных параметров прогноза.

В частности, численность плательщиков пенсионных взносов чувствительна

не только к параметрам демографического развития, но и к состоянию

экономики и параметрам макроэкономического прогноза. Повышение пенсионного

возраста может влиять на пенсионную систему в большей или меньшей

степени, в зависимости от того, насколько точными окажутся наши

предположения относительно реакции населения и рынка труда на эту

меру: роста инвалидности, безработицы и неактивности. Последствия

сокращения миграции (в наиболее радикальной форме — до нуля) могут

быть более драматичными, если предположить, что отсутствие миграции

не может в значительной степени компенсироваться ростом занятости

местного населения.

Требования к состоянию информационной базы для пенсионного

прогнозирования. В настоящее время практически все существующие

(во всяком случае, неправительственные) пенсионные прогнозы появляются

в условиях большого и нарастающего дефицита исходной информации,

что не может не сказываться на их точности, поскольку исследователи

вынуждены компенсировать отсутствие статистики выдвижением некоторых

экспертных гипотез о распределениях и тенденциях в генеральной совокупности,

которые по определению являются менее точными.

В частности, для повышения точности прогнозирования

доходов пенсионной системы необходимы данные о следующем:

- возрастно-половое распределение плательщиков пенсионных взносов,

включая наемных работников и самозанятое население;

- продолжительность стажа в разных возрастно-половых группах;

- перерывы в стаже в зависимости от оснований (в частности, рождения

детей и ухода за ними) и их распространенность среди мужчин и

женщин;

- распределение плательщиков взносов по величине заработной платы

(желательно в возрастно-половом разрезе).

Для более точного прогнозирования пенсионных расходов

требуются по меньшей мере детальные данные о возрастно-половом распределении

пенсионеров (включая трудоспособные возрасты), в том числе по видам

пенсий и занятости. Кроме того, необходимы данные о вновь назначаемых

пенсиях.

Отметим, что современная мировая методология прогнозных

расчетов в пенсионной сфере все больше ориентируется на так называемые

микро- симуляционные или микроимитационные модели, которые представляют

собой сочетание микро- и макроподходов в прогнозировании и имитируют

поведение всех индивидов в репрезентативной выборке населения в

определенный период времени. Это позволяет выполнить более тонкий

и сложный анализ эффектов пенсионных реформ, однако такие модели

предъявляют более высокие требования к данным и являются более сложными.

Микроимитационное моделирование включает в себя два

класса моделей — статические и динамические. В статических моделях

отсутствует время, т.е. моделируется мгновенный эффект пенсионной

реформы на основе пространственных данных одномоментного выборочного

обследования.

Особенностью динамических моделей является то, что агенты

(в нашем случае застрахованное трудоспособное население или пенсионеры)

изменяют свои характеристики под влиянием эндогенных процессов,

включенных в модель. Соответственно, такие модели предъявляют самые

высокие требования к качеству исходных данных — здесь требуется

набор ретроспективных характеристик респондентов, полученный из

биографических или панельных обследований либо из серии повторяющихся

пространственных обследований. Примерами динамического микромоделирования

может служить оценка динамики уровней пенсии в ответ на изменение

пенсионной формулы, или изменение возраста выхода на пенсию в ответ

на изменения в пенсионном законодательстве и т.п. Такого рода модели

реализованы на государственном уровне в большинстве развитых стран

Европейского Союза и Америки, а также становятся все более распространенными

в странах Центральной и Восточной Европы. Несмотря на сложность

в их реализации, они обеспечивают наибольшее качество прогнозных

расчетов, значение которых возрастает в условиях старения населения.

Для реализации подобных подходов в России целесообразно

рекомендовать Росстату проведение регулярных одномоментных либо

панельных выборочных обследований населения, содержащих набор показателей,

имеющих значение для пенсионной системы, то есть по меньшей мере

характеристики занятости, доходов, участия в пенсионной системе

в качестве плательщика взносов и пенсионеров и т.п.

Предложения по возможным направлениям изменения пенсионной

системы с целью минимизации влияния демографического фактора. Проведенные

расчеты показали, что наиболее серьезный вызов российской пенсионной

системе представляет собой старение населения, однако глубина его

последствий будет зависеть, во-первых, от состояния рынка труда

и экономики в целом, а во-вторых, от того, насколько успешно пенсионная

система сможет справиться с задачей повышения фактического пенсионного

возраста.

Но только одним стимулированием, когда люди добровольно

станут откладывать возраст обращения за пенсией, проблему низкого

пенсионного возраста не решить. Принципиально важно проводить дальнейшую

реформу досрочных пенсий и выровнять пенсионные возрасты для женщин

и мужчин на уровне 60 лет. В дальнейшем — при условии сохранения

тенденции роста продолжительности жизни — можно переходить к повышению

пенсионного возраста для обоих полов до 62—63 лет.

Еще одним источником роста эффективности пенсионной

системы в условиях старения, помимо увеличения фактического пенсионного

возраста, могло бы стать введение некоторых ограничений на доходы

работающих пенсионеров. Однако следует понимать, что именно в условиях

старения этот инструмент должен применяться с наибольшей осторожностью

— с тем чтобы не усилить отток пожилых работников с рынка труда.

В частности, можно было бы пойти по пути ограничения доходов наиболее

обеспеченных пенсионеров, поскольку, как показывают ранее проведенные

исследования, предложение труда наиболее оплачиваемых работников

оказывается наименее чувствительным к ограничениям совокупных доходов[10].

На наш взгляд, дальнейшее повышение минимальных требований

к продолжительности страхового стажа для назначения трудовой пенсии

(свыше 15 лет) нецелесообразно, поскольку это приведет к росту числа

получателей социальных пенсий и может иметь негативные последствия:

возникнет социальное недовольство, увеличатся стимулы вообще уклоняться

от уплаты пенсионных взносов.

Возможно, следует рассмотреть вопрос о разделении фиксированной

(базовой) части пенсии и страховой части пенсии не только по формуле

их расчета и индексации, но также и по источникам финансирования.

Эта мера могла бы позволить сдержать рост нагрузки на фонд оплаты

труда в условиях не только старения населения, но и изменения моделей

занятости.

Вместе с тем следует отметить, что резервы повышения

числа плательщиков пенсионных взносов лежат в основном за рамками

пенсионной системы. Они относятся к сфере трудового регулирования

и повышения конкурентоспособности экономики, а также к общему улучшению

экономического климата. Значительную роль в формировании доходов

пожилого населения играет динамика заработной платы и других доходов

населения, от которых зависят не только поступления в пенсионную

систему, но и способность людей откладывать дополнительные сбережения

на старость.

Приложения

Таблица П-1. Системный коэффициент

поддержки (число плательщиков пенсионных взносов на одну тысячу

трудовых пенсионеров)

|

Год

|

Сценарий 1

|

Сценарий 2

|

Сценарий 3

|

Сценарий 4

|

|

MMM

|

HHM

|

LLM

|

MM0

|

|

2013

|

1277

|

1276

|

1277

|

1277

|

|

2014

|

1255

|

1252

|

1257

|

1256

|

|

2015

|

1230

|

1226

|

1234

|

1231

|

|

2016

|

1204

|

1198

|

1212

|

1207

|

|

2017

|

1167

|

1158

|

1178

|

1170

|

|

2018

|

1149

|

1137

|

1163

|

1153

|

|

2019

|

1135

|

1119

|

1153

|

1139

|

|

2020

|

1121

|

1103

|

1144

|

1126

|

|

2021

|

1099

|

1077

|

1126

|

1104

|

|

2022

|

1087

|

1061

|

1119

|

1092

|

|

2023

|

1077

|

1049

|

1113

|

1083

|

|

2024

|

1070

|

1038

|

1110

|

1075

|

|

2025

|

1061

|

1026

|

1106

|

1067

|

|

2026

|

1055

|

1016

|

1104

|

1061

|

|

2027

|

1048

|

1007

|

1102

|

1055

|

|

2028

|

1042

|

997

|

1100

|

1049

|

|

2029

|

1034

|

987

|

1096

|

1041

|

|

2030

|

1025

|

975

|

1090

|

1032

|

Таблица П-2. Уровень пенсионного

обеспечения, индексация 2% сверх инфляции, пенсионный возраст не

изменен (60 лет у мужчин, 55 лет у женщин), все демографические

сценарии

|

Год

|

Индек-

сация с 1 февраля

|

Допол-

нитель-

ное увеличе-

ние пенсий с 1 апреля

|

Среднегодовой размер трудовой пенсии (с

учетом пенсий по гос. пенс, обеспечению)

|

Среднегодовой размер пенсии по старости

|

Среднегодовой размер пенсии по инвалидности

|

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

|

2013

|

107,0%

|

103,3%

|

10306

|

168%

|

33,9%

|

10753

|

175%

|

35,4%

|

6689

|

109%

|

22,0%

|

|

2014

|

106,0%

|

102,0%

|

11256

|

177%

|

33,8%

|

11746

|

185%

|

35,2%

|

7305

|

115%

|

21,9%

|

|

2015

|

105,0%

|

102,8%

|

11944

|

180%

|

33,0%

|

12468

|

188%

|

34,5%

|

7752

|

117%

|

21,4%

|

|

2016

|

105,0%

|

102,0%

|

12824

|

184%

|

32,4%

|

13390

|

192%

|

33,9%

|

8323

|

119%

|

21,1%

|

|

2017

|

105,0%

|

102,0%

|

13783

|

186%

|

31,4%

|

14396

|

194%

|

32,8%

|

8945

|

121%

|

20,4%

|

|

2018

|

105,0%

|

102,0%

|

14771

|

188%

|

30,4%

|

15433

|

196%

|

31,8%

|

9586

|

122%

|

19,7%

|

|

2019

|

104,9%

|

102,0%

|

15817

|

190%

|

30,0%

|

16530

|

198%

|

31,3%

|

10265

|

123%

|

19,5%

|

|

2020

|

104,5%

|

102,0%

|

16868

|

192%

|

29,7%

|

17634

|

201%

|

31,0%

|

10947

|

125%

|

19,3%

|

|

2021

|

104,5%

|

102,0%

|

17934

|

194%

|

29,1%

|

18753

|

203%

|

30,4%

|

11639

|

126%

|

18,9%

|

|

2022

|

104,0%

|

102,0%

|

19006

|

195%

|

28,5%

|

19880

|

204%

|

29,8%

|

12335

|

127%

|

18,5%

|

|

2023

|

104,1%

|

102,0%

|

20164

|

197%

|

28,1%

|

21098

|

206%

|

29,4%

|

13087

|

128%

|

18,2%

|

|

2024

|

103,8%

|

102,0%

|

21352

|

199%

|

27,7%

|

22347

|

209%

|

29,0%

|

13858

|

129%

|

18,0%

|

|

2025

|

103,4%

|

102,0%

|

22468

|

201%

|

27,3%

|

23522

|

211%

|

28,6%

|

14582

|

131%

|

17,7%

|

|

2026

|

103,2%

|

102,0%

|

23654

|

204%

|

27,1%

|

24771

|

213%

|

28,3%

|

15351

|

132%

|

17,6%

|

|

2027

|

103,0%

|

102,0%

|

24955

|

207%

|

27,0%

|

26140

|

217%

|

28,2%

|

16196

|

134%

|

17,5%

|

|

2028

|

102,8%

|

102,0%

|

26125

|

209%

|

26,7%

|

27374

|

219%

|

28,0%

|

16955

|

136%

|

17,3%

|

|

2029

|

102,6%

|

102,0%

|

27333

|

211%

|

26,5%

|

28648

|

222%

|

27,7%

|

17739

|

137%

|

17,2%

|

|

2030

|

102,4%

|

102,0%

|

28552

|

214%

|

26,2%

|

29934

|

224%

|

27,4%

|

18530

|

139%

|

17,0%

|

Таблица П-3. Доходы и расходы

распределительной компоненты пенсионной системы, индексация 2% сверх

инфляции, сценарий 1 (МММ)

|

Год

|

Страховые взносы на обязательное пенсионное страхование

на выплату страховой части, дополнительные доходы от самозанятых,

дополнительного тарифа по досрочным пенсиям

|

Расходы на распределительную часть с учетом административных

расходов и валоризации

|

Сумма средств федерального бюджета на покрытие дефицита,

валоризацию, компенсацию выпадающих доходов

|

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

|

2013

|

2765,5*

|

4,09%

|

4739,5

|

7,01%

|

1974

|

2,92%

|

|

2014

|

3703,0

|

5,05%

|

5242,4

|

7,15%

|

1539

|

2,10%

|

|

2015

|

3765,1

|

4,73%

|

5642,9

|

7,08%

|

1878

|

2,36%

|

|

2016

|

4088,1

|

4,71%

|

6141,1

|

7,07%

|

2053

|

2,36%

|

|

2017

|

4453,7

|

4,59%

|

6681,6

|

6,89%

|

2227

|

2,30%

|

|

2018

|

4909,7

|

4,59%

|

7242,8

|

6,77%

|

2332

|

2,18%

|

|

2019

|

5323,2

|

4,57%

|

7834,8

|

6,73%

|

2511

|

2,16%

|

|

2020

|

5719,6

|

4,58%

|

8438,6

|

6,75%

|

2718

|

2,18%

|

|

2021

|

6128,8

|

4,54%

|

9050,5

|

6,70%

|

2921

|

2,16%

|

|

2022

|

6574,7

|

4,52%

|

9622,1

|

6,61%

|

3046

|

2,09%

|

|

2023

|

7047,2

|

4,50%

|

10226,9

|

6,54%

|

3179

|

2,03%

|

|

2024

|

7523,4

|

4,49%

|

10837,7

|

6,46%

|

3313

|

1,98%

|

|

2025

|

7982,2

|

4,47%

|

11445,0

|

6,41%

|

3462

|

1,94%

|

|

2026

|

8438,4

|

4,45%

|

12058,1

|

6,36%

|

3619

|

1,91%

|

|

2027

|

8884,4

|

4,43%

|

12709,1

|

6,34%

|

3824

|

1,91%

|

|

2028

|

9336,7

|

4,42%

|

13290,5

|

6,29%

|

3953

|

1,87%

|

|

2029

|

9793,5

|

4,40%

|

13872,2

|

6,23%

|

4078

|

1,83%

|

|

2030

|

10268,3

|

4,37%

|

14466,7

|

6,16%

|

4197

|

1,79%

|

Примечание: с учетом доплат за предыдущие периоды

Таблица П-4. Доходы и расходы

распределительной компоненты пенсионной системы, индексация 2% сверх

инфляции, сценарий 2 (ННМ)

|

Год

|

Страховые взносы на обязательное пенсионное страхование

на выплату страховой части, дополнительные доходы от самозанятых,

дополнительного тарифа по досрочным пенсиям

|

Расходы на распределительную часть с учетом административных

расходов и валоризации

|

Сумма средств федерального бюджета на покрытие дефицита,

валоризацию, компенсацию выпадающих доходов

|

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

|

2013

|

2765,8*

|

4,09%

|

4742,6

|

7,02%

|

1977

|

2,92%

|

|

2014

|

3704,7

|

5,05%

|

5254,0

|

7,17%

|

1549

|

2,11%

|

|

2015

|

3768,5

|

4,73%

|

5664,2

|

7,11%

|

1896

|

2,38%

|

|

2016

|

4094,3

|

4,71%

|

6178,4

|

7,11%

|

2084

|

2,40%

|

|

2017

|

4463,6

|

4,60%

|

6740,4

|

6,95%

|

2276

|

2,35%

|

|

2018

|

4924,5

|

4,61%

|

7329,1

|

6,85%

|

2404

|

2,25%

|

|

2019

|

5343,8

|

4,59%

|

7954,9

|

6,84%

|

2610

|

2,24%

|

|

2020

|

5746,6

|

4,60%

|

8599,0

|

6,88%

|

2851

|

2,28%

|

|

2021

|

6163,3

|

4,56%

|

9257,6

|

6,85%

|

3093

|

2,29%

|

|

2022

|

6618,0

|

4,55%

|

9881,0

|

6,79%

|

3262

|

2,24%

|

|

2023

|

7100,1

|

4,54%

|

10543,9

|

6,74%

|

3443

|

2,20%

|

|

2024

|

7586,9

|

4,53%

|

11218,1

|

6,69%

|

3630

|

2,17%

|

|

2025

|

8056,8

|

4,51%

|

11894,1

|

6,66%

|

3836

|

2,15%

|

|

2026

|

8525,0

|

4,49%

|

12582,4

|

6,63%

|

4056

|

2,14%

|

|

2027

|

8983,7

|

4,48%

|

13317,0

|

6,65%

|

4332

|

2,16%

|

|

2028

|

9449,4

|

4,47%

|

13983,9

|

6,62%

|

4534

|

2,15%

|

|

2029

|

9922,5

|

4,46%

|

14656,3

|

6,59%

|

4733

|

2,13%

|

|

2030

|

10418,8

|

4,44%

|

15347,4

|

6,53%

|

4928

|

2,10%

|

Примечание: с учетом доплат за предыдущие периоды

Таблица П-5. Доходы и расходы

распределительной компоненты пенсионной системы, индексация 2% сверх

инфляции, сценарий 3 (LLM)

|

Год

|

Страховые взносы на обязательное пенсионное страхование

на выплату страховой части, дополнительные доходы от самозанятых,

дополнительного тарифа по досрочным пенсиям

|

Расходы на распределительную часть с учетом административных

расходов и валоризации

|

Сумма средств федерального бюджета на покрытие дефицита,

валоризацию, компенсацию выпадающих доходов

|

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

|

2013

|

2765,2*

|

4,09%

|

4736,3

|

7,01%

|

1971

|

2,92%

|

|

2014

|

3701,2

|

5,05%

|

5230,4

|

7,13%

|

1529

|

2,09%

|

|

2015

|

3761,4

|

4,72%

|

5620,5

|

7,06%

|

1859

|

2,33%

|

|

2016

|

4081,5

|

4,70%

|

6100,8

|

7,03%

|

2019

|

2,33%

|

|

2017

|

4443,1

|

4,58%

|

6616,9

|

6,82%

|

2173

|

2,24%

|

|

2018

|

4894,0

|

4,58%

|

7146,4

|

6,68%

|

2252

|

2,11%

|

|

2019

|

5301,5

|

4,56%

|

7698,9

|

6,62%

|

2397

|

2,06%

|

|

2020

|

5690,9

|

4,55%

|

8255,5

|

6,61%

|

2564

|

2,05%

|

|

2021

|

6092,2

|

4,51%

|

8812,3

|

6,52%

|

2719

|

2,01%

|

|

2022

|

6529,0

|

4,49%

|

9323,2

|

6,41%

|

2793

|

1,92%

|

|

2023

|

6991,2

|

4,47%

|

9860,8

|

6,30%

|

2869

|

1,83%

|

|

2024

|

7456,1

|

4,45%

|

10399,2

|

6,20%

|

2942

|

1,75%

|

|

2025

|

7902,8

|

4,43%

|

10929,5

|

6,12%

|

3026

|

1,70%

|

|

2026

|

8346,1

|

4,40%

|

11460,0

|

6,04%

|

3113

|

1,64%

|

|

2027

|

8778,2

|

4,38%

|

12020,2

|

6,00%

|

3241

|

1,62%

|

|

2028

|

9215,8

|

4,36%

|

12509,9

|

5,92%

|

3293

|

1,56%

|

|

2029

|

9655,1

|

4,34%

|

12995,2

|

5,84%

|

3339

|

1,50%

|

|

2030

|

10107,1

|

4,30%

|

13488,2

|

5,74%

|

3380

|

1,44%

|

Таблица П-6. Доходы и расходы

распределительной компоненты пенсионной системы, индексация 2% сверх

инфляции, сценарий 4 (ММО)

|

Год

|

Страховые взносы на обязательное пенсионное страхование

на выплату страховой части, дополнительные доходы от самозанятых,

дополнительного тарифа по досрочным пенсиям

|

Расходы на распределительную часть с учетом административных

расходов и валоризации

|

Сумма средств федерального бюджета на покрытие дефицита,

валоризацию, компенсацию выпадающих доходов

|

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

млрд руб.

|

к ВВП

|

|

2013

|

2764,5*

|

4,09%

|

4736,4

|

7,01%

|

1972

|

2,92%

|

|

2014

|

3698,5

|

5,04%

|

5231,9

|

7,14%

|

1533

|

2,09%

|

|

2015

|

3757,2

|

4,72%

|

5625,9

|

7,06%

|

1869

|

2,35%

|

|

2016

|

4075,8

|

4,69%

|

6114,6

|

7,04%

|

2039

|

2,35%

|

|

2017

|

4435,9

|

4,57%

|

6644,0

|

6,85%

|

2207

|

2,28%

|

|

2018

|

4885,1

|

4,57%

|

7192,3

|

6,73%

|

2306

|

2,16%

|

|

2019

|

5291,1

|

4,55%

|

7769,6

|

6,68%

|

2478

|

2,13%

|

|

2020

|

5679,0

|

4,54%

|

8357,0

|

6,69%

|

2677

|

2,14%

|

|

2021

|

6078,6

|

4,50%

|

8950,9

|

6,63%

|

2871

|

2,13%

|

|

2022

|

6513,6

|

4,48%

|

9503,2

|

6,53%

|

2989

|

2,05%

|

|

2023

|

6973,8

|

4,46%

|

10086,8

|

6,45%

|

3112

|

1,99%

|

|

2024

|

7436,6

|

4,44%

|

10674,6

|

6,37%

|

3237

|

1,93%

|

|

2025

|

7881,1

|

4,42%

|

11257,6

|

6,31%

|

3376

|

1,89%

|

|

2026

|

8321,9

|

4,39%

|

11844,8

|

6,24%

|

3522

|

1,86%

|

|

2027

|

8751,6

|

4,37%

|

12467,3

|

6,22%

|

3715

|

1,85%

|

|

2028

|

9186,5

|

4,35%

|

13020,5

|

6,16%

|

3833

|

1,81%

|

|

2029

|

9624,8

|

4,32%

|

13572,9

|

6,10%

|

3947

|

1,77%

|

|

2030

|

10079,2

|

4,29%

|

14137,4

|

6,02%

|

4057

|

1,73%

|

Примечание: с учетом доплат за предыдущие периоды

Таблица П-7. Динамика численности

плательщиков пенсионных взносов и трудовых пенсионеров (по видам

пенсий) при условии повышения пенсионного возраста до 63 лет мужчинам

и женщинам, сценарий 1 (МММ)

|

Год

|

Существующий пенсионный возраст

|

Повышение пенсионного возраста

|

|

Числен-

ность платель-

щиков пенси-

онных

взносов

|

Численность трудовых пенсионеров

|

Демогра-

фический коэф-

фициент поддержки

|

Числен-

ность платель-

щиков пенси-

онных

взносов

|

Численность трудовых пенсионеров

|

Демогра-

фический коэф-

фициент поддержки

|

|

по ста-

рости

|

по инва-

лидности

|

по случаю потери кормильца

|

все-

го

|

по ста-

рости

|

по инва-

лидности

|

по случаю потери кормильца

|

все-

го

|

|

2013

|

47,86

|

33,73

|

2,43

|

1,33

|

37,49

|

1,28

|

48,18

|

33,73

|

2,43

|

1,33

|

37,49

|

1,29

|

|

2014

|

47,72

|

34,31

|

2,40

|

1,32

|

38,03

|

1,25

|

48,03

|

34,31

|

2,40

|

1,32

|

38,03

|

1,26

|

|

2015

|

47,50

|

34,94

|

2,37

|

1,32

|

38,62

|

1,23

|

47,98

|

34,54

|

2,37

|

1,32

|

38,23

|

1,25

|

|

2016

|

47,22

|

35,54

|

2,34

|

1,32

|

39,21

|

1,20

|

47,91

|

34,61

|

2,49

|

1,32

|

38,41

|

1,25

|

|

2017

|

46,38

|

36,09

|

2,32

|

1,33

|

39,74

|

1,17

|

48,07

|

34,62

|

2,61

|

1,33

|

38,55

|

1,25

|

|

2018

|

46,24

|

36,61

|

2,30

|

1,33

|

40,24

|

1,15

|

48,22

|

34,61

|

2,73

|

1,33

|

38,68

|

1,25

|

|

2019

|

46,19

|

37,08

|

2,28

|

1,34

|

40,70

|

1,13

|

48,42

|

34,41

|

2,91

|

1,34

|

38,66

|

1,25

|

|

2020

|

46,14

|

37,54

|

2,26

|

1,35

|

41,15

|

1,12

|

48,63

|

34,20

|

3,10

|

1,35

|

38,65

|

1,26

|

|

2021

|

45,68

|

37,96

|

2,25

|

1,36

|

41,57

|

1,10

|

48,69

|

33,96

|

3,29

|

1,36

|

38,62

|

1,26

|

|

2022

|

45,51

|

38,28

|

2,23

|

1,37

|

41,88

|

1,09

|

48,74

|

33,66

|

3,48

|

1,37

|

38,52

|

1,27

|

|

2023

|

45,39

|

38,54

|

2,23

|

1,38

|

42,15

|

1,08

|

48,83

|

33,32

|

3,68

|

1,38

|

38,38

|

1,27

|

|

2024

|

45,32

|

38,77

|

2,22

|

1,38

|

42,37

|

1,07

|

48,97

|

32,96

|

3,88

|

1,38

|

38,22

|

1,28

|

|

2025

|

45,21

|

38,99

|

2,22

|

1,38

|

42,59

|

1,06

|

49,35

|

32,60

|

4,09

|

1,38

|

38,07

|

1,30

|

|

2026

|

45,15

|

39,20

|

2,22

|

1,38

|

42,80

|

1,05

|

49,47

|

32,23

|

4,30

|

1,38

|

37,92

|

1,30

|

|

2027

|

45,05

|

39,37

|

2,22

|

1,38

|

42,97

|

1,05

|

49,61

|

31,84

|

4,52

|

1,38

|

37,74

|

1,31

|

|

2028

|

44,95

|

39,54

|

2,22

|

1,38

|

43,14

|

1,04

|

49,68

|

31,45

|

4,74

|

1,38

|

37,57

|

1,32

|

|

2029

|

44,80

|

39,71

|

2,23

|

1,38

|

43,31

|

1,03

|

49,71

|

31,06

|

4,97

|

1,38

|

37,41

|

1,33

|

|

2030

|

44,62

|

39,92

|

2,23

|

1,37

|

43,52

|

1,03

|

49,74

|

30,71

|

5,21

|

1,37

|

37,29

|

1,33

|

Таблица П-8. Уровень пенсионного

обеспечения, индексация 2% сверх инфляции, пенсионный возраст повышается

(63 года у мужчин и женщин), сценарий 1 (МММ)

|

Год

|

Индек-

сация с 1 февраля

|

Допол-

нительное увеличе-

ние пенсий с 1 апреля

|

Среднегодовой размер трудовой пенсии (с

учетом пенсий по государственному пенсионному обеспечению)

|

Среднегодовой размер пенсии по старости

|

Среднегодовой размер пенсии по инвалидности

|

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

руб.

|

кПМП

|

к сред-

ней заработ-

ной плате

|

|

2013

|

107,0%

|

103,3%

|

10306

|

168%

|

33,9%

|

10753

|

175%

|

35,4%

|

6689

|

109%

|

22,0%

|

|

2014

|

106,0%

|

102,0%

|

11256

|

177%

|

33,8%

|

11746

|

185%

|

35,2%

|

7305

|

115%

|

21,9%

|

|

2015

|