|

Для цитирования: Щербакова

Е.М. Социальные расходы в ЕС-28 //Демоскоп Weekly. 2016. № 701-702.

URL: http://demoscope.ru/weekly/

2016/0701/barom01.php

|

|

Понравилась статья? Поделитесь с друзьями:

|

|

|

|

|

|

|

|

|

|

Рубрику ведет кандидат экономических наук Екатерина Щербакова

|

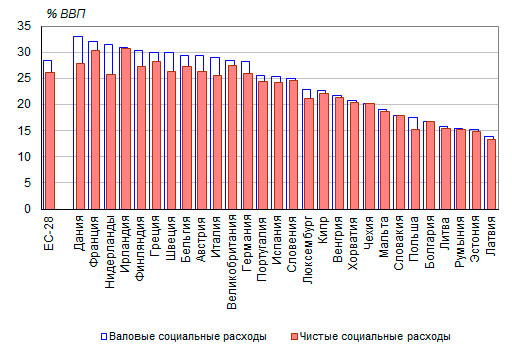

Чистые выплаты составляют 92% от общих расходов на социальную

защиту в ЕС-28

Некоторые социальные пособия, предоставляемые в денежной

форме, подлежат налогообложению. Поэтому часть социальных пособий

потенциально может быть возвращена в государственную казну через

налоги и социальные взносы, и, таким образом, валовые социальные

расходы (сами пособия без учета административных издержек и прочих

расходов) могут превышать так называемые «чистые» расходы. Действительно,

по данным за 2012 год почти 8% валовых социальных расходов вернулись

в фискальную систему: валовые социальные расходы составили 28,4%

ВВП, чистые – 26,1% ВВП, или 92,1% от валовых социальных расходов

(рис. 19). В большинстве стран Восточной Европы (Болгарии, Чехии,

Хорватии, Венгрии, Румынии, Литве, Словакии и Словении), а также

в Ирландии, на Кипре и Мальте в фискальную систему возвращается

относительно небольшая часть - менее 3% - валовых социальных расходов.

В странах Северной Европы (Дании, Финляндии и Швеции), в некоторых

странах Центральной Европы (Бельгии, Германии, Люксембурге, Нидерландах

и Австрии), а также в Италии и Польше в фискальную систему возвращается

более 7,5% валовых социальных расходов. В Дании и Нидерландах эта

величина превышает 15%. В целом, доля возвращаемых средств выше

в странах с более высоким уровнем валовых социальных расходов, а

использование показателя чистых социальных расходов сокращает различия

между странами. Так, если величина валовых социальных расходов варьируется

от 13,8% ВВП в Латвии до 33,1% ВВП в Дании, то величина чистых социальных

расходов – от 13,3% ВВП в Латвии до 30,8% ВВП в Ирландии.

Рисунок 19. Общие (валовые) и чистые социальные

расходы в странах ЕС-28, 2012 год, % от ВВП

Источник: Eurostat (online data code: spr_net_ben).

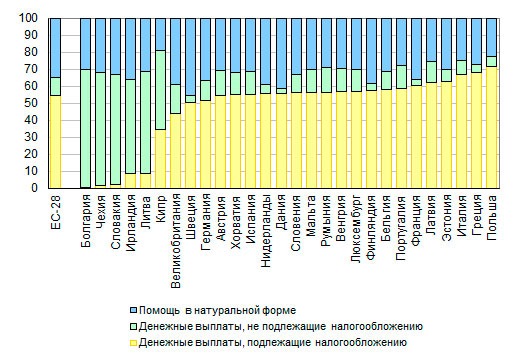

На величину возвращаемых в фискальную систему валовых

социальных расходов влияет доля пособий, подлежащих налогообложению,

и применяемые ставки налогообложения.

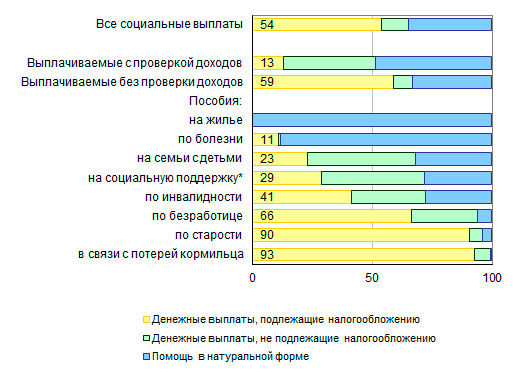

По данным за 2012 год, в целом по ЕС-28 54,1% суммы

предоставленных социальных пособий подлежали налогообложению (рис.

20). Еще 11,0% были также предоставлены в денежной форме, но не

подлежали налогообложению, а 34,9% были предоставлены в натуральной

форме (жилье, лечение и т.п.) и обычно освобождены от налогообложения.

Важно отметить, что часть получателей пособий, подлежащих налогообложению,

освобождаются от уплаты налогов и взносов, если совокупные доходы

меньше минимального порогового уровня, начиная с которого налоги

взимаются.

В большинстве стран ЕС-28 более половины валовых социальных

расходов подлежат налогообложению. Исключение составляют Болгария,

Чехия, Словакия, Литва, Кипр и Великобритания. Выше всего доля социальных

пособий, подлежащих налогообложению, в Польше (71,2%), в Греции,

Италии, Эстонии, Латвии и Франции она превышает 60%, хотя в Эстонии,

Франции и Латвии в фискальную систему возвращается менее 3% валовых

социальных расходов. С другой стороны, в Болгарии, Чехии, Словакии,

Ирландии и Литве менее 10% суммы социальных пособий подлежат налогообложению.

Доля социальных расходов, предоставляемых в натуральной

форме, составляет от 19,0% на Кипре до 45,8% в Швеции. Помимо Швеции

она высока в Дании (41,2%), Великобритании, Нидерландах, Финляндии

(по 39%), а также в Германии, Франции и Ирландии (36-37%).

Рисунок 20. Распределение социальных пособий

в странах ЕС-28 по форме предоставления, 2012 год, %

Источник: Eurostat (online data code: spr_net_ben, spr_exp_eur).

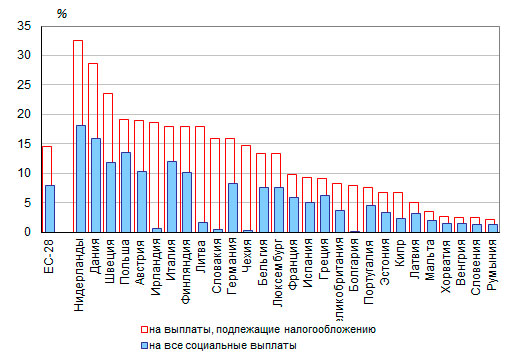

Средняя комбинированная ставка налогообложения (всех

налогов и социальных взносов), применявшаяся к социальным пособиям

в Европейском союзе в 2012 году, составляла 14,6%. Ее величина варьировалась

от 2,2% в Румынии до 32,5% в Нидерландах (рис. 21).

По отношению ко всем социальным выплатам комбинированная

ставка налогообложения в среднем составила 7,9% (поскольку только

54,1% совокупность стоимости социальных пособий подлежит налогообложению).

В Нидерландах она превышала 18%, в Дании составила почти 16%. В

Ирландии, Словакии, Чехии и Болгарии ее величина была несущественной

(менее 1%), поскольку доля пособий, подлежащих налогообложению,

незначительна, хотя применяемая ставка налогообложения достаточно

высока.

Рисунок 21. Комбинированная ставка налогообложения

социальных расходов в странах ЕС-28, 2012 год, %

Источник: Eurostat (online data code: spr_net_ben).

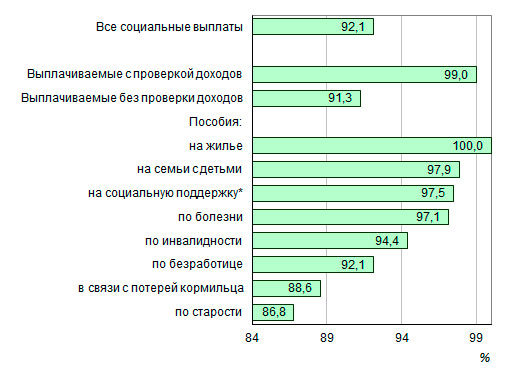

Величина части валовых социальных расходов, возвращаемых

в фискальную систему, различается в зависимости от назначения социальной

помощи. Если доля чистых социальных затрат в расходах на обеспечение

жильем составляет 100% (предоставляется в натуральной форме), то

в расходах на социальную защиту в связи со старостью – 86,8% (рис.

22). В социальных пособиях, предоставляемых с предварительной проверкой

денежных доходов защищаемых, она близка к 100% (выплачиваются при

определенном, низком уровне доходов), а в сумме социальных пособий,

выплачиваемых без предварительной проверки денежных доходов, - 91,3%.

Рисунок 22. Доля чистых расходов по отдельным

видам социальных расходов в ЕС-28, 2012 год, % от общих расходов

соответствующего вида

* на рис. 22-24 - пособия группам населения с низкими

доходами, которые не могут быть отнесены к иным областям социальной

политики, реабилитация лиц, зависимых от алкоголя и наркотических

веществ, и иные социальные услуги

Источник: Eurostat (online data code: spr_net_ben).

Различия в доле чистых расходов по отдельным видам социальных

расходов связаны с разными формами их предоставления. Если поддержка

в обеспечении жильем предоставляется только в натуральной форме,

то в поддержке по случаю смерти члена семьи помощь в натуральной

форме незначительна (0,8% по данным за 2012 год). Невелика она и

в расходах на социальную защиту в связи со старостью (3,9%) и безработицей

(6,0%). Более существенная часть помощи предоставляется в натуральной

форме при социальной защите семей с детьми (32,1%) и инвалидов (27,7%),

в связи с болезнью и лечением (88,1%) и другими видами социальной

поддержки (28,3%).

В социальных расходах на поддержку семей с детьми, инвалидов,

безработных и других уязвимых групп населения значительна часть

помощи, предоставляемой в денежной форме, но не подлежащей налогообложению

(рис. 23).

Рисунок 23. Распределение социальных расходов

отдельных видов по форме предоставления, ЕС-28, 2012 год, %

Источник: Eurostat (online data code: spr_net_ben, spr_exp_eur

and spr_exp_fto).

В результате, выше всего комбинированная ставка налогообложения

социальных пособий, подлежащих налогообложению, которые выплачиваются

в связи с болезнью (25,8%) (рис. 24). Ниже комбинированная ставка

налогообложения социальных пособий, подлежащих налогообложению,

которые выплачиваются по старости (14,6%), инвалидности (13,5%),

в связи со смертью члена семьи (12,4%), по безработице (11,8%),

на поддержку семей с детьми (9,7%) и другие виды социальной поддержки

(8,7%).

Из-за разного состава социальной помощи по формам предоставления

комбинированные ставки налогообложения всех социальных пособий определенного

назначения предстают несколько иными. Выше всего она для социальных

расходов по старости (13,2%) и по случаю смерти члена семьи (11,4%),

а ниже всего – для социальных расходов на поддержку семей с детьми

(2,1%), в связи с болезнью и лечением (2,9%) и другими видами социальной

поддержки (2,5%). Расходы на обеспечение жильем, как уже говорилось,

налогообложению не подлежат, так как предоставляются только в натуральной

форме.

Рисунок 24. Комбинированная ставка налогообложения

социальных расходов по отдельным видам, ЕС-28, 2012 год, %

Источник: Eurostat (online data code: spr_net_ben).

Источники: Eurostat –

ESSPROS Manual and user guidelines. The European System

of integrated Social PROtection Statistics (ESSPROS) / Methodologies

and Working papers. 2012 edition – http://ec.europa.eu/eurostat/web/products-manuals-and-guidelines/-/KS-RA-12-014

;

EU in the world - 2016 edition

http://ec.europa.eu/eurostat/en/web/products-statistical-books/-/KS-EX-16-001

Social protection statistics - http://ec.europa.eu/eurostat/statistics-explained/index.php/Social_protection_statistics

;

Eurostat/ESSPROS. Data online. Social protection. -

http://epp.eurostat.ec.europa.eu/portal/page/portal/social_protection/introduction

|