Руководитель научно-образовательного Центра международного сотрудничества в сфере труда и социального обеспечения Московского государственного юридического университета им. О.Е. Кутафина Юрий Воронин — о явных и скрытых проблемах российской пенсионной системы

Дискуссии о судьбе накопительной пенсии и о возможном повышении пенсионного возраста заслонили собой истинные проблемы российской пенсионной системы: принципиальное несоответствие доходов пенсионной системы и ее обязательств, риски, заложенные в новой пенсионной формуле, и самое главное — отсутствие продуманной и согласованной со всеми заинтересованными сторонами долгосрочной стратегии развития системы пенсионного обеспечения.

Рассказать «Эксперту» о сути проблем в российской пенсионной сфере согласился Юрий Воронин, руководитель научно-образовательного Центра международного сотрудничества в сфере труда и социального обеспечения (ПРОМОТ) Московского государственного юридического университета им. О. Е. Кутафина (МГЮА). Юрий Викторович работал в Государственном комитете СССР по труду и социальным вопросам, в Министерстве труда и занятости РФ, в Министерстве социальной защиты населения РФ, в Министерстве труда и социального развития. В 2008–2012 годах занимал пост статс-секретаря — заместителя министра здравоохранения и социального развития РФ. По словам Юрия Воронина, надо наконец вынести на обсуждение специалистов и всего общества вопрос: какую же пенсионную систему мы хотим иметь и способны себе позволить? Социально-страховую? Тогда она должна быть действительно страховой — с соблюдением соответствующих требований, иначе дефицит будет нарастать. Или накопительную? Тогда и строиться накопительная система должна на совершенно иных основаниях, чем сейчас. А может быть, после тщательных расчетов и обсуждений окажется, что оптимальный вариант для России и вовсе система гособеспечения, существовавшая в СССР?

Определившись с главным, мы сумеем разобраться и со всеми частностями — с пенсионной формулой, возрастом и многострадальными накоплениями. — Юрий Викторович, давайте начнем с определения нашей пенсионной системы?

— Наша пенсионная система была и остается распределительной, основанной на принципе солидарности поколений. С 2002 года в нее был имплементирован накопительный компонент. Почему нельзя было просто взять и уйти от распределительной системы и сделать ее чисто накопительной? Одна из причин — государству пришлось бы взять на свои плечи все расходы на текущую выплату пенсий. Особенность накопительной системы в том, что в ней деньги не расходуются на других. Это индивидуальные средства, они накапливаются, инвестируются и будут задействованы только в тот момент, когда у работника появится право на эту накопительную пенсию. Понятно, что для государства, которое имеет некую историю пенсионного обеспечения, публичные обязательства перед пенсионерами, лишиться источников исполнения своих действующих обязательств невозможно: уже имеющихся пенсионеров некому будет содержать. По опыту Чили отказ от распределительного, солидарного принципа финансирования пенсий приводит к увеличению числа бедных. Если ты богат и успешен, то при удачной работе финансового рынка у тебя есть реальные шансы сформировать на старость хорошие накопления. А вот если ты получаешь маленькую зарплату, часто оказываешься в ряду безработных, вынужден оставить работу по причине инвалидности или для ухода за малолетними детьми, то в условиях действия только накопительной пенсионной системы никто не проявит с тобой социальную солидарность. Накопительная система по своей природе очень индивидуалистская, она усиливает разрыв между бедными и богатыми. Поэтому переходить на такую систему в ее классическом виде крайне небезопасно для социального мира в обществе.

— Даже без учета накопительной части пенсия у нас имеет сложную для понимания конструкцию — она состоит из базовой и страховой части. В чем их смысл и откуда они взялись?

— До 2002 года пенсия была единая, монолитная и считалась по стажево-заработковой формуле исходя из продолжительности стажа и величины заработка в последние два года работы. Тогда, как и сейчас, была очень острая дискуссия, как индексировать пенсию, в результате чего появилась идея добавления к пенсии компенсационной выплаты, которая устанавливалась в твердой сумме. Из этой компенсационной выплаты, собственно, в 2002 году и родилась базовая часть. Поскольку по большому счету компенсация — это не что иное, как накопленная индексация пенсии за рост цен, то есть часть трудовой пенсии, то по идее она должна была финансироваться за счет страховых взносов. Но решили иначе. Замысел был следующий: базовая часть будет первой ступенью пенсионного обеспечения, финансироваться будет из бюджета, индексироваться по ценам. Страховая часть пенсии будет фиксироваться на индивидуальном счете в виде взноса, индексироваться по росту доходов Пенсионного фонда, являться страховкой. А часть этой страховки будет еще и накапливаться.

Получилось так, что трудовая пенсия как бы считается в два этапа. Есть твердая сумма, которая тоже по своей сущности страховая, ее нельзя получить, не имея страхового стажа. И есть переменная сумма, которая зависит от тех накопленных прав, которые есть на счете. С 2010 года, после ликвидации единого социального налога, индексироваться они стали обе одинаково — по росту доходов Пенсионного фонда, то есть исключительно по страховому принципу.

Эта структура пенсии не изменилась и сейчас, при переходе на новую пенсионную формулу. Единственное изменение в плане структуры — фиксированный базовый размер страховой части пенсии был переименован в «фиксированную выплату пенсионеру». Вот и все. Чисто терминологическое, сугубо вкусовое изменение.

То, что структурно пенсия не изменилась, — не самое оптимальное решение. Дело в том, что структура эта достаточно сложная, а главное, она не позволяет найти и применить альтернативное решение темы пенсионного возраста. Тогда как это решение могло бы быть найдено, если бы мы перешли — конечно, в модернизированном, осовремененном виде — к стажево-заработковой формуле. — Что это такое?

— Вообще, в мировой практике есть два типа пенсионных формул, или порядка исчисления пенсии. Так называемая формула с установленными выплатами и формула с установленными взносами.

Формула с установленными выплатами — это когда в законодательстве размер пенсии устанавливается заранее как определенное процентное отношение к заработку работника. Величина этого процентного отношения зависит от стажа его работы. Кстати, для распределительных пенсионных систем вот эта модель, стажево-заработковая, — наиболее распространенная. Есть балльные варианты этой же самой формулы — пенсионные права учитываются не в годах стажа и не в размере заработка, а в так называемых баллах, которые отражают ежегодное отношение индивидуального заработка работника к среднему заработку в стране. — Как у нас теперь, после введения новой пенсионной формулы?

—Нет, я говорю о классическом варианте. Задача любой пенсионной формулы, в том числе балльной, — сохранить формирующиеся пенсионные права во времени, чтобы они не обесценились.

Для этого в классических стажево-заработковых формулах заработок индексируется на индекс роста заработной платы. В балльных системах более простая метода сохранения пенсионных прав: в них пенсионные права фиксируются не в заработке, а в соотношении этого заработка. Берется конкретный заработок и с чем-то сопоставляется, обычно со средним заработком по стране. Баллы фиксируются за каждый год, и когда наступает момент назначения пенсии, переводятся в рубли путем их умножения на актуальное значение средней заработной платы. Образуется актуальный заработок, из которого и делается расчет пенсии. Вот и вся разница между стажево-заработковой и балльной формулами: учитывать пенсионные права через стаж и заработок или в виде баллов. Суть одна и та же.

Теперь что касается формул с установленными взносами. Размер пенсии в них заранее не устанавливается и зависит исключительно от суммы накопленных работником пенсионных прав. Однако индексация формирующихся пенсионных прав в принципе идет по тем же самым правилам, что и в формулах с установленными выплатами. Только индексируются уже сами взносы. Что, собственно, и делалось в период с 2002 по 2015-й, когда у нас пенсионные права измерялись во взносах. Они ежегодно индексировались на рост доходов Пенсионного фонда — а это и есть чистый рост фонда заработной платы.

Оба варианта — индексации по росту заработной платы и по росту доходов Пенсионного фонда — идентичны, а главное, это соответствует сути социального страхования. Когда мы страхуем утраченный заработок, мы сохраняем наши пенсионные права, индексируя их по заработку.

Что не так с формулой — Что же мы получили в виде новой формулы теперь?

— С 1 января 2015 года была введена балльная формула, аналога которой нет в мировой практике. Потому что в ней решили в баллах учитывать не заработок, а взносы из заработка. Когда вы в баллах учитываете не абсолютные (рубли), а относительные единицы измерения пенсионных прав — это понятно.Но взнос в рублях — это и так квинтэссенция ваших пенсионных прав. Зачем эти взносы сопоставлять еще с чем-то? Ну хорошо, предположим, возникло такое нетрадиционное желание. Начисленные страховые взносы решили сопоставить с теоретической суммой взносов, которая должна быть собрана с предельно возможной величины страхуемого заработка. Что тоже, в общем, не очень корректно, потому что если бы вы просто взяли средний взвешенный взнос и с ним бы сопоставляли индивидуальные взносы, то тут была бы определенная логика. Но максимальная сумма взносов в разные периоды времени различна для разных категорий застрахованных работников, потому что за них уплачиваются разные страховые тарифы. — Но ведь это занижает итоговую сумму баллов — а значит, и размер пенсии?

—Конечно занижает. Но еще важнее, как эти баллы материализуются, то есть переводятся в деньги. На примере классической балльной формулы я показал, что баллы должны умножаться на актуальное значение зарплаты. Только тогда пенсионные права, учитываемые в баллах, сохраняют свою связь с источником их формирования — с заработной платой. В нашем же случае цена балла рассчитывается фактически от той суммы доходов, которую получает Пенсионный фонд каждый год, включая трансферты из федерального бюджета. Таким образом, цена балла определяется из того, сколько денег есть у Пенсионного фонда и сколько ему посчитает нужным передать бюджет. Таким образом, с переходом на эту формулу законодатель перешел от индексации пенсионных прав по росту заработной платы или по росту доходов Пенсионного фонда, на индексацию пенсионных прав по инфляции. — В индексации по инфляции вроде нет ничего плохого — все будут рады, если их пенсия будет расти с той же скоростью, что и цены.

— А чему, собственно, здесь радоваться?

Разработчики формулы заложили, что ежегодно балл не должен отставать от индекса роста цен. В переводе на русский язык это означает, что законодатель перешел от индексации пенсионных прав по росту заработной платы на индексацию пенсионных прав по инфляции.

С 2002 до 2015 года формирующиеся пенсионные права, как и сами установленные пенсии, индексировались в течение года по инфляции, а потом, с 1 апреля следующего года, доиндексировались на разницу между ростом цен и ростом доходов Пенсионного фонда. То есть рост зарплаты и, соответственно, рост доходов Пенсионного фонда, как правило, существенно выше, чем рост цен, если мы, конечно, не живем в период гиперинфляции, как это было в начале 1990-х. Теперь же, после перехода с 2015 года на новую пенсионную формулу, у нас осталась только индексация по ценам, которая не имеет никакого отношения к формированию пенсионных прав.

В результате возникнет хорошо известный негативный эффект «старения» пенсий. Если индексировать пенсионные права по инфляции, а не по росту заработной платы, то у пенсионеров, только выходящих на пенсию, она всегда будет выше, чем у тех, кто вышел на пенсию в предыдущие годы, несмотря на то что и те и другие были заняты на одних и тех же рабочих местах. Как показывает история, люди очень болезненно относятся к таким перекосам в их пенсионных правах, считают их социально несправедливыми, и государству периодически приходится изыскивать дополнительные ресурсы на проведение мероприятий по валоризации (осовремениванию) прошлых пенсионных прав. Сдвоенная система индексации — сначала по инфляции, а затем, в дополнение к ней, по росту доходов Пенсионного фонда — защищала нас от подобных провалов в уровне пенсионного обеспечения населения. — Но дефицит Пенсионного фонда все время растет, приходится как-то выкручиваться.

— Поймите правильно, я, как независимый эксперт, никого не критикую, а только беспристрастно сопоставляю и анализирую изменения, произошедшие в пенсионном законодательстве. Очевидно, что у нас есть реальная проблема: действующего страхового тарифа не хватает на финансирование тех публичных пенсионных обязательств, которые уже приняты государством перед пенсионерами. Увеличить доходную часть — поднять страховые взносы, ликвидировать предоставленные государством отдельным категориям страхователей льготные тарифы, переложить хотя бы небольшую часть взносов на работников, ввести достаточный тариф для бездефицитного финансирования досрочных пенсий — мы по разным причинам сейчас не можем. Возьмем это допущение за данность. Тогда, естественно, возникает вопрос: раз мы не можем поднять покрытие, может быть, мы обязательства снизим? Собственно, этим путем и идут.

В связи с этим возникает еще один вопрос: если нормальная страховая индексация по росту зарплаты нам не по карману и мы вынуждены перейти к более низкой на протяжении всего периода формирования работником своих пенсионных прав индексации по ценам, то есть к нестраховой индексации, тогда, может быть, мы не в состоянии позволить себе и сохранение самой системы пенсионного страхования? Может быть, нам систему сделать другой? Более дешевой? К слову, как показывает наш прежний опыт, бюджетная пенсионная система намного дешевле социально-страховой пенсионной системы, поскольку пенсии в ней повышаются не «по праву», а «по усмотрению» государства.

— Как в СССР?

— Да, во времена СССР это делалось по так называемому остаточному принципу. Но сохранять социально-страховую систему и применять в ней нестраховой механизм индексации пенсионных прав — это не самый лучший сценарий.

Дальше, еще один существенный вопрос: знаем ли мы, до какой степени можно урезать пенсионные права людей? Где предел чувствительности? К сожалению, у нас при решении столь сложных вопросов не используются социальные индикаторы и стандарты, применяемые в международной практике, которые помогают объективизировать принимаемые решения. Так, существует 102-я конвенция Международной организации труда «О минимальных нормах социального обеспечения». В частности, в ней говорится, что страховая пенсия не должна быть ниже 40 процентов заработной платы. Если она меньше, то это уже не страхование, надо «закрывать лавочку» и делать совершенно другую систему. Мы же пока не ратифицировали названную конвенцию, хотя дискуссия на этот счет ведется уже достаточно давно, поэтому следовать ей не обязаны, но, в отсутствие собственных социальных индикаторов, ориентироваться на нормы 102-й конвенции вполне можем. У нас коэффициент замещения пенсией утраченного заработка в последние годы колеблется на уровне 35–37 процентов. Следовательно, если мы продолжаем принятый курс на ценовую индексацию пенсионных прав, мы просто плавно этот коэффициент замещения снижаем и делаем пенсионное страхование для людей экономически невыгодным и социально непривлекательным, а это прямой путь к усилению теневой занятости.

Возраст не поможет — Вроде бы есть решение — повысить пенсионный возраст.

— Сейчас принято решение публично обсудить данную тему в обществе, чтобы люди понимали, зачем это нужно. Вот и давайте спокойно и профессионально обсудим, что дает или, напротив, чего не дает увеличение пенсионного возраста нашей пенсионной системе. В мировой практике такой инструмент используется, но не для целей балансировки пенсионного фонда. Пенсионный возраст должен соответствовать реальной продолжительности жизни основной части населения страны. Тогда не происходит необоснованного наращивания расходов пенсионной системы. Однако это не есть способ удешевления пенсионных обязательств государства. Потому что, как только мы увеличиваем пенсионный возраст произвольно, то есть вне зависимости от реальной продолжительности жизни, а для того, чтобы оптимизировать пенсионные обязательства, мы, во-первых, сокращаем для людей возможность получения пенсии — они просто до нее не доживают, что также лишает для них смысла их пенсионное страхование, а во-вторых, повышение пенсионного возраста — это неизбежное увеличение периода зарабатывания пенсионных прав. Тем самым, выходя на пенсию позже, люди зарабатывают больше пенсионных прав! А у нас распределительная пенсионная система, и за эти заработанные права придется отвечать не этим людям, которые их заработали, а тем, которые сменят их на рынке труда. Которых, по общим оценкам, будет меньше. Тем самым мы в стратегической перспективе, увеличивая пенсионный возраст и увеличивая объем пенсионных прав, усиливаем разбалансированность пенсионной системы. — Но повышение пенсионного возраста давно уже кажется необходимым.

— Если подходить к теме пенсионного возраста не с бытовых, а с научных позиций, то его объективные параметры должны устанавливать не демографы и не финансисты. Демографический прогноз, показывающий сокращение числа работающих и увеличение числа неработающих, сам по себе не говорит ни о продолжительности жизни пенсионера на пенсии (а именно этот показатель и должен в первую очередь влиять на определение пенсионного возраста — в совокупности с показателем возраста фактической утраты трудоспособности), ни о финансовой нагрузке на пенсионную систему. Демографический прогноз имеет смысл принимать во внимание лишь тогда, когда на него будет наложен другой прогноз — роста производительности труда. Прогнозируемое число трудоспособных ничего не говорит нам о том, какой объем продукции и услуг они смогут в будущем произвести в условиях автоматизации и роботизации производственных процессов. Будущие поколения пенсионеров в конечном итоге будут потреблять не страховые взносы, а продукцию и услуги, создаваемые будущими же поколениями работников. Если меньшее число работников будет способно создавать их в достаточном количестве, то никаких угроз для содержания обществом своих нетрудоспособных членов не усматривается.

Кроме того, демографический прогноз носит чисто механический характер: работающие и неработающие считаются только по возрастному критерию, независимо от того, будут они фактически работать или нет. А такой подход совершенно некорректен: неработающие (пенсионеры) фактически могут работать и за них будут формироваться страховые взносы. И чем больше будет расти продолжительность жизни, тем больше будет расти трудоспособность человека. С другой стороны, если человек в трудоспособном возрасте, это еще не означает, что он фактически работает. В наших демографических прогнозах не делается никакой коррекции на объем теневой занятости. — А почему не финансисты?

— Финансисты заинтересованы в том, чтобы в целях экономии средств искусственно подгонять параметры пенсионного возраста под финансовые возможности текущего состояния пенсионной системы. Но определенный таким искусственным способом пенсионный возраст не будет соответствовать реальной продолжительности жизни человека на пенсии. Спрашивается, зачем работнику страховаться, если он не будет доживать до момента получения пенсии или будет находиться на пенсии непродолжительный период времени? Именно поэтому возраст, дающий право на получение пенсии, должен быть не искусственно определен, а установлен реально. Далее, финансисты решают тактическую задачу, совершая стратегический просчет. Мы уже говорили об объективном экономическом законе пенсионной системы: чем дольше человек работает, тем больший объем пенсионных прав он в конечном итоге формирует. Если устанавливать пенсионный возраст исходя из конъюнктурных финансовых соображений, то со временем в пенсионной системе образуется нерегулируемый объем пенсионных прав без четкого понимания возможностей их исполнения в стратегической перспективе — из-за отсутствия корректного комплексного прогноза соотношения в будущем объема пенсионных обязательств и потенциальных страховых взносов. Вот какой прогноз нам реально нужен, но у нас, к сожалению, никто его не делает.

Именно поэтому параметры пенсионного возраста должны определяться совместно геронтологами, специалистами по экспертизе трудоспособности и статистиками. Они должны на основе научных исследований и объективных статистических данных устанавливать для различных периодов времени реальный возраст утраты трудоспособности (возраст старения) большинством работников. В нашей стране таких исследований не проводилось с 60-х годов прошлого века и не проводится до сих пор. А иной подход будет несправедливым и никогда не убедит общество в объективной необходимости увеличения пенсионного возраста.

Судьба накоплений — А как все же быть с накопительной частью? Почему вообще от нее все время пытаются избавиться?

— Сегодня дефицит Пенсионного фонда связан с недостаточностью исходного тарифа для финансирования всего объема публичных обязательств пенсионной системы. Именно поэтому так остро стоит вопрос об этой «несчастной» накопительной части — ведь это шесть процентных пунктов тарифа. И либо они идут на покрытие дефицита и уменьшают бюджетный трансферт, что и делается последние два года, либо, соответственно, дефицит увеличивают.

Если бы в Пенсионном фонде не было дефицита, как это имело место до 2005 года, пока не снизили одномоментно на восемь процентных пунктов ЕСН, не было бы вообще дискуссии по накопительной части.

У нас же система солидарная, распределительная, в которую искусственно вмонтирован накопительный компонент, поэтому, разумеется, накопительный компонент влияет на объем средств, которые могут быть направлены на исполнение текущих прав. — Но мы же не можем поднять тариф до 40 процентов ФОТ, убив весь бизнес.

—Есть в мире тарифы по 45, 47 и 48 процентов. Проблема в другом. В большинстве развитых стран страховой тариф выплачивается паритетно работодателем и работником. У нас же структура тарифа искаженная. Хотя для этого тоже есть объяснения: поскольку у нас низкая заработная плата, то, соответственно, у нас работник ничего не платит. Если бы наш тариф был распределен хотя бы в пропорции две трети к одной трети, нагрузка на работодателя уже была бы другая. И в 2005 году ЕСН (тогдашние «страховые взносы») снижался под идею, что это простимулирует работодателя платить более высокую заработную плату своим работникам. Но такая гипотеза не сработала.

В чем еще была утопичность накопительной системы? Почему-то считалось, что мы за счет хорошей работы финансового рынка можем оторвать зависимость пенсии от заработной платы. Представьте себе, зарплата низкая, отчисления от нее низкие. Но так чудесно сработал финансовый рынок, что вдруг у человека возникли некие огромные накопления! Это же абсурд! Зачем тогда вообще работать, если, выйдя на пенсию, можно получать больше? Вся трудовая мотивация при подобном подходе переворачивается с ног на голову. — Смысл накопительной системы был все-таки в другом, как мне кажется: в том, чтобы на нашем финансовом рынке появились действительно длинные деньги.

—А вы посмотрите, что мы имеем сегодня. Фактически за счет того, что в Пенсионном фонде дефицит, получается, что вот эти пенсионные накопления финансируются из бюджета — потому что их отвлечение у Пенсионного фонда покрывается бюджетом. Так что по сути дела наши пенсионные накопления суть не что иное, как бюджетные деньги. Только прогнанные через Пенсионный фонд, через НПФ, управляющие компании. Так, может быть, эту систему можно выстроить проще? Нам нужны длинные деньги? Не вопрос! Давайте как в Норвегии: за счет бюджетных ресурсов, нефтяной ренты, сформируем фонд будущих поколений. Это длинные деньги. Он инвестируется в инфраструктурные проекты, а сам по себе будет раскупорен, только когда не хватит денег в Пенсионном фонде. Но он очень дешевый в управлении, потому что он не требует персонификации и индивидуализации прав, он не требует комиссионных вознаграждений большому количеству участников. Зачем это делать в рамках пенсионной системы? И не нужно будет постоянно упрекать пенсионную систему в том, что она бюджетозависима. Хотя эта так называемая бюджетозависимость Пенсионного фонда искусственно создана за счет занижения тарифов, страховых льгот и тому подобного. Кстати, кто-нибудь анализировал, какова эффективность введенных льгот по страховым тарифам — для айтишников, для сельского хозяйства, для средств массовой информации, для судоходства, для судостроения? У нас огромное количество отраслей экономики получают льготы по тарифу. Но анализа эффективности этих льгот никто не делает. Получается, что проблема бюджетозависимости не в самой пенсионной системе, а в тех ограничениях, которые были приняты с разных ее сторон: по тарифу, по накопительному компоненту, по досрочным пенсиям. Если бы мы ввели требуемый тариф на обычные обязательства, дополнительный тариф на досрочников, а пенсионные накопления формировались бы вне пенсионной системы, то дефицита бы не было. — Что мы можем сделать, чтобы сбалансировать пенсионную систему в текущих условиях?

— Надо осознать несколько вещей. Первое. Нельзя пенсионную систему реформировать саму по себе. Она слишком тесно связана с системой трудовых отношений. Поэтому если мы не синхронизируем реформу трудовых отношений, не примем меры к росту заработной платы, то все усилия в пенсионной сфере будут бесполезны. При низкой зарплате высоких пенсий не будет. Если бы устойчиво рос фонд зарплаты, то можно было бы иметь совершенно другую финансовую основу Пенсионного фонда — даже не трогая тариф. При существенном повышении заработной платы можно было бы подумать и о введении страхового взноса из заработка работника.

Второе. Необходима борьба за увеличение количества застрахованных. Потому что у нас значительная армия трудоспособных людей страхованием не охвачена — они не платят взносы как легально, так и нелегально. Легально не платят силовики и армия. А почему военных, полицейских не страховать как всех простых смертных? Но ключевая позиция — это борьба с «тенью», выявление скрытых работников. Многие работают на регулярной основе, скажем занимаются частным извозом, но не оформляют ни трудовые отношения, ни отношения подряда. Няни, сиделки, секретари, водители — для них надо упростить уплату взноса, сделать это возможным через покупку лицензии.

На Западе борются, можно сказать, за каждого человека, чтобы люди не отвлекались от рынка труда. Чтобы, например, мать не сидела как можно дольше с ребенком — лучше создать рабочее место, чтобы за ребенком ухаживала профессиональная няня: тогда у нее рабочее место, зарплата, уплата взносов, и мать работает и тоже уплачивает взносы. То же самое уход за инвалидом, уход за престарелым. Это должна быть не родственная обязанность, а профессиональная работа. Все это нужно, чтобы максимальное количество людей было возвращено на рынок труда. Я уже даже не говорю про эффективную реабилитацию инвалидов в целях восстановления их трудовых функций или приобретения ими новых профессиональных навыков и умений. Пока мы предпочитаем платить им пенсии и ежемесячные денежные выплаты, вместо того чтобы создавать и развивать реабилитационные центры.

Наши западные коллеги целые «белые книги» пишут про такие меры, которые в совокупности действительно позволяют увеличивать охват застрахованных лиц, бороться с теневой занятостью и максимально вовлекать фрилансеров и прочих в систему страхования, наполняя пенсионный фонд. Мы это не делаем абсолютно. А альтернативы этому пути нет. — А накопительная пенсия?

— Накопительный компонент должен существовать. Только давайте подумаем: может быть, как-то простимулировать, чтобы сам работник платил? Оставим не шесть процентов, а три процента из тарифа. Три процента работодатель будет изымать из взносов обязательного пенсионного страхования и платить на накопления — но при условии, что еще три процента доплатит работник из своей заработной платы. На предприятиях, где высокий уровень заработной платы, это вполне может быть востребовано. Это нормально. Нам не для всех нужна накопительная система. Низкооплачиваемым работникам она ничего никогда не даст. Не нужно всем предлагать одно «меню». Когда накопительную систему пытаются навязывать бедному классу, это не имеет социальной перспективы.

И надо упростить накопительную систему максимально. Давайте подумаем, может быть, нам переосмыслить роль негосударственных пенсионных фондов в формировании пенсионных накоплений? Тем более что эти фонды в результате акционирования превратились из важнейшего института социального обеспечения в ординарных участников финансового рынка наряду со страховыми организациями, кредитными учреждениями и управляющими компаниями. Гораздо проще и практичнее учредить на предприятиях пенсионные планы по аналогии с американским пенсионным планом 401k, которые бы вел либо сам работодатель, либо нанимал профессионального управляющего. А у нас же огромное количество структур, все получают свои комиссионные независимо от результата их деятельности, и у семи нянек дитя без глазу.

Знаете, на самом деле должны быть реализованы очень простые, хорошо известные меры, но последовательно и комплексно — тогда они будут результативными. Вот когда мы эти меры выстроим на каждом этаже, для каждого уровня пенсионной системы, тогда это даст реальный эффект.

В стратегической перспективе, увеличивая пенсионный возраст и увеличивая объем пенсионных прав, мы усиливаем разбалансированность пенсионной системы

И здесь надо уметь договариваться с институтами гражданского общества. Не как всегда: сварили в недрах министерств реформу и безальтернативно предложили ее обществу. Надо реально, а не для галочки договариваться на уровне трехсторонней комиссии с профсоюзами и работодателями, как бы это ни было сложно и непривычно, по каждой позиции — тариф такой-то, коэффициент замещения такой-то, пенсионный возраст такой-то, продолжительность стажа такая-то, пенсионная формула такая-то. Вот тогда это будет устойчиво, тогда это будет всерьез и надолго, тогда это будет иметь шанс на поддержку обществом. Бывший министр труда Болгарии Тотю Младенов рассказывал: «Я как министр труда пригласил профсоюзы, работодателей. Посадил их всех в кабинете и сказал: “Ребят, я вам буду заказывать еду, пиццу, напитки, я вас не выпущу, пока вы не договоритесь”. Примерно как папу римского избирают. Сидели долго, но договорились. И только после этого я дал команду министерству». Это нормальный механизм. Речь идет о серьезнейшей социальной программе, ее нельзя навязать обществу.

И давайте говорить честно. Если в силу экономики, финансовых ограничений нам действительно не по карману страховая система, так давайте честно от нее откажемся. Есть же другие системы. Подберем подходящую под наши возможности. — Например?

—За примерами далеко ходить не надо. Ряд экспертов считает, что социально-страховая модель вообще не подходит для постиндустриального общества и ее необходимо заменить на систему «по нуждаемости»: государство обеспечивает пенсионеров только универсальными минимальными пенсиями, а остальное работники должны копить себе сами при помощи своих работодателей. Однако выбор другой модели пенсионной системы должен быть санкционирован большинством членов нашего общества, людей должны устроить новые правила игры. Если не хотим систему «по нуждаемости», тогда давайте и дальше жить по страховым правилам, наиболее распространенным в мире, но не извращая и не выхолащивая их в угоду сиюминутным интересам.

Когда же у нас внедрили накопительный компонент в систему обязательного пенсионного страхования, то, казалось бы, частный по своей сути институт противоестественным образом стал жить по правилам этой государственной системы — но при этом экономических механизмов, которые обеспечивали бы пожизненность выплаты накопительной пенсии, у нас никто не ввел. Изначально экономика НПФ и накопительного компонента была выстроена неправильно. Ее нужно было строить отдельно, строить по страховым принципам дожития (не надо при этом цепляться за слово «дожитие» и считать его обидным, это классический страховой термин) до определенного возраста с соответствующим индивидуальным расчетом страхового тарифа на частном рынке, на корпоративном компоненте. — Что касается роста заработной платы, каким образом можно это стимулировать? Особенно сейчас, когда предприятия всеми силами снижают издержки?

—Это отдельная тема, которую надо обсуждать с профессионалами в области труда. Но мне кажется, что это в большей степени идеологическая проблема. Вот посмотрите: у нас считается, что надо монетарными факторами бороться за стабилизацию экономического положения. Чем больше мы ужимаем денежную массу, тем, считается, лучше с точки зрения инфляции. Но есть же альтернативная точка зрения: наоборот, давайте стимулировать платежеспособный спрос населения. Платить зарплату, пенсии, пособия. И тогда экономика сработает, появятся деньги, начнут развиваться нормальные товарно-денежные отношения. Мы можем до бесконечности говорить о проблемах малого и среднего бизнеса, снижать страховые взносы для него, давать дотации. Но малый и средний бизнес будет развиваться тогда, когда люди будут иметь реальную возможность покупать товары или оплачивать услуги, которые этот бизнес оказывает. Может быть, мы действительно слишком боимся стимулирования платежеспособного спроса? Тут надо найти баланс.

У профсоюзов есть такая оценка: в Российской Федерации оплата труда в среднем на 20 процентов ниже его реальной себестоимости. Один из факторов занижения — возможность использования дешевой рабочей силы мигрантов. За мигранта, даже если он оформлен легально, уплачивается страховых взносов меньше, чем за россиянина. Другой фактор — значительная часть заработной платы предоставляется работнику его работодателем в форме «социального пакета», с которого не взимаются страховые взносы. Как это парадоксально ни прозвучит, но настала пора монетизировать оплату труда. Просто работать над повышением заработной платы надо синхронно с реформированием пенсионной системы, а не отдельно, как это делалось и продолжает делаться до сих пор.

Мы все время уповаем на какой-то чудодейственный рецепт. Вот в 1990-е годы считали, что накопительная система все спасет и сбалансирует. Теперь уповаемна увеличение пенсионного возраста. Но за социальную стабильность обществу все равно надо платить, и никакого одного рецепта быть не может. Нужна именно программа — комплекс взаимозависимых, разнонаправленных мер, комбинации этих мер, их синхронное осуществление на разных уровнях. Только это может дать конечный эффект.

Евгения ОБУХОВА. «Эксперт», 8 июня 2015 года

Правила игры

Не успело правительство договориться об одном аспекте пенсионной системы — о статусе накопительного компонента пенсии, как ему пришлось еще более сложный — возможность повышения пенсионного возраста. Хотя впервые о необходимости изменить срок выхода на пенсию в госструктурах говорили после первой пенсионной реформы — в начале 2000-х годов, в последние десять лет такие предложения в правительстве выдвигали только представители Минфина, и их идеи не становились предметом официального обсуждения у премьер-министра. Но в 2015 году ситуация изменилась (подробнее см. "Ъ" от 7 марта) — и о возможности повышения пенсионного возраста высказался Владимир Путин. После этого и Минфин, и Минтруд, и лично премьер-министр Дмитрий Медведев немедленно выдвинули ряд предложений. Содержание большей их части можно свести к одному — пенсионный возраст необходимо повышать прямо или косвенно (так, пенсионерам при зарплате более 1 млн руб. в год предложено отказаться от пенсии до момента сокращения их дохода), но только для отдельных категорий граждан. За рост его для всех и сразу опять выступает только Минфин — но пока введение порога пенсионного возраста 63 года и для мужчин, и для женщин в правительстве не одобрено.

Главный аргумент против, который выдвигает Минтруд,— относительно низкая (в сравнении со странам ОЭСР) ожидаемая продолжительность жизни россиян. Как несложно было предположить, она довольно сильно различается по регионам страны. Варьируется и более важный для этой ситуации показатель — продолжительность периода дожития после выхода на пенсию. Как следует из рейтинга регионов России от компании "Финэкспертиза", разница между средним сроком дожития в них может достигать 9 лет. Меньше всего после выхода на пенсию живут жители Тывы (17 лет), больше всего — жители Ингушетии (26 лет). В Москве этот показатель составил 24 года, в Санкт-Петербурге — 22 года. В целом по России возраст дожития — 21 год: для мужчин — 16 лет, а для женщин — 25. В большинстве субъектов РФ (60 регионов) средняя продолжительность жизни после выхода на пенсию ниже среднероссийской — региональные значения выше ее только в 23 субъектах страны.

Странно, что такой разброс показателей до сих по не натолкнул участников обсуждения на идею повысить пенсионный возраст в отдельных субъектах федерации, где возраст дожития максимален. Если Белый дом всерьез рассматривает идею о повышении пенсионного возраста граждан, исходя из их доходов, что мешает принять за основу настолько же произвольный территориальный принцип? По крайней мере для большинства "короткоживущих" регионов такое разделение выглядело бы воплощением социальной справедливости не в меньшей степени.

Анастасия МАНУЙЛОВА. «Коммерсантъ», 8 июня 2015 года

Бабушка как дедушка

Накопительная пенсия будет рассчитываться одинаково для женщин и мужчин

Правительство РФ утвердило методику расчета ожидаемого периода выплаты накопительной пенсии, в соответствии с которой сроки выплат с 1 января 2016 года будут определяться одинаково для мужчин и женщин. Таким образом, ранее обнародованная и вызвавшая споры идея Минтруда рассчитывать пенсии в зависимости от пола и возраста пенсионера в итоге оказалась отвергнута Белым домом.

Согласно принятому правительством постановлению, для расчета накопительных пенсий будут использоваться данные о численности мужчин в возрасте 60 лет и женщин в возрасте 55 лет и старше, а также официальные статистические данные об ожидаемой продолжительности их жизни. Эта методика будет применяться страховщиками для расчета и корректировки размера накопительной пенсии.

Сейчас ожидаемый период выплаты накопительной пенсии составляет 228 месяцев (19 лет). В соответствии с утвержденным постановлением, на 2016 год этот показатель устанавливается в размере 234 месяцев (19,5 года), на 2017 год — 240 месяцев (20 лет), на 2018-й — 246 месяцев (20,5 года), на 2019-й — 252 месяцев (21 год), на 2020-й — 258 месяцев (21,5 года). Если пенсионер проживет дольше, то период будет рассчитываться в установленном максимальном размере.

Проект этого постановления «Об утверждении методики ожидаемого периода выплаты накопительной пенсии» разрабатывался Минтрудом с 2013 года. В конце января 2015 года ведомство предложило рассчитывать ожидаемый период выплаты в зависимости от пола пенсионера и возраста, в котором он выходит на пенсию (см. “Ъ” от 23 января). Министерство предлагало рассчитывать размер пенсии для мужчин исходя из ожидаемого периода выплаты 227 месяцев (почти 19 лет) при выходе на пенсию в возрасте 60 лет. Размер пенсии женщин определялся бы исходя из того, что они раньше выходят на пенсию и дольше живут — так период выплаты назначался в 270 месяцев (22,5 года) при выходе на пенсию в возрасте 55 лет.

При таком раскладе получалось, что общий размер выплат накопительной части пенсий был бы одинаковым, однако женщины получали бы пенсию меньшего размера, чем у мужчины,— но дольше. Госдума практически сразу усмотрела в предложениях Минтруда гендерную дискриминацию. Вскоре против законопроекта также высказались и в Совфеде. «Мы выступаем за единый подход при расчете пенсионных выплат»,— заявлял глава комитета Совфеда по социальной политике Валерий Рязанский. В итоге, как следует из опубликованной методики, Минтруду пришлось отказаться от новаций.

Мария РАЗУМОВА. «Коммерсантъ», 5 июня 2015 года

Чиновники анализируют возможность повышения пенсионного возраста

Выводы могут быть сделаны к концу нынешнего года

Минтруд и ПФР до конца года планируют завершить анализ для принятия в дальнейшем решения по вопросу увеличения пенсионного возраста, передал вчера «Интерфакс» слова министра труда Максима Топилина: «Чтобы ее [дискуссию] вести, надо иметь очень большие и детальные аналитические материалы». В феврале курирующая социальную политику вице-премьер Ольга Голодец говорила, что пенсионный возраст повышать не нужно. «Мы от своего курса не отклонимся», – сказала она в апреле.

За повышение пенсионного возраста давно выступает экономический блок правительства. «Очевидно, что мы его примем [решение о повышении возраста], вопрос только когда», – говорил в недавнем интервью «Ведомостям» министр финансов Антон Силуанов, делаться это будет постепенно – на полгода в год и «ни в коем случае не будет резко отражаться на гражданах предпенсионного возраста». Уже сейчас обсуждается повышение пенсионного возраста до 65 лет для госслужащих.

Вопрос сокращения доли соцрасходов – ключевой в бюджетном планировании на 2016–2018 гг., признавал Силуанов: бюджетная система уже не выдерживает прежних правил индексации. Если правила будут изменены так, как предлагает Минфин, то пенсии в реальном выражении начнут снижаться.

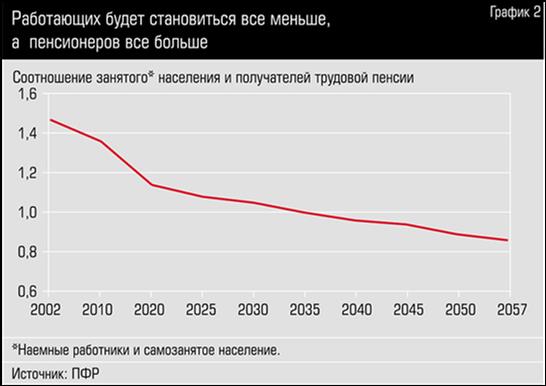

Социальный блок может согласиться на повышение пенсионного возраста обмен на дополнительное финансирование пенсионной системы, считает Владимир Тихомиров из БКС. «Если пенсионный возраст увеличим, будет количество пенсионеров меньше, но доходы-то останутся прежними, поэтому нужно будет повысить пенсии», – говорил в апреле Топилин. «Число плательщиков и получателей пенсий в 2030 г. будет представлять социальный абсурд: по 46 млн с одной и с другой стороны. Это социальный нонсенс: таких не бывает не только пенсионных систем – таких экономик не бывает», – объясняла директор Института социального анализа и прогнозирования Татьяна Малева. И это единственный способ не снижать уровень пенсионного обеспечения, указывает она: «Если не повышать пенсионный возраст, то рано или поздно придется отказаться от солидарной пенсионной системы, пенсии сравняются с прожиточным минимумом. Но сохранять низкий пенсионный возраст и мечтать о высокой пенсии – это просто безответственно».

55% пенсионеров продолжают работать и работают около трех лет, отмечает Малева. Поэтому и возраст можно повышать до 63 лет – для мужчин на полгода в год, для женщин на три месяца, считает Малева.

Тему повышения пенсионного возраста прорабатывать нужно, но проанализировать ее до конца года вряд ли возможно, сомневается ее заместитель Юрий Горлин. Да и до 2018 г. такое решение вряд ли будет принято – слишком серьезные последствия и слишком велики политические риски, говорит Малева. Но уже сейчас можно готовить население и первый шаг сделан, считает она: уже обсуждается приостановка выплаты пенсий тем, чей годовой доход вместе с пенсионными начислениями превысит 1 млн руб.

Во время прямой линии в апреле президент России Владимир Путин впервые публично допустил будущее повышение пенсионного возраста. Повышать пенсионный возраст придется, но вопрос – когда, рассуждает Горлин: вот если и выборы президента перенесут, то, может быть, и пораньше. Последовать примеру президента Казахстана Нурсултана Назарбаева, который представил программу реформ «Сто шагов» и объявил о досрочных выборах, предложил вчера глава КГИ Алексей Кудрин.

Филипп СТЕРКИН, Ольга КУВШИНОВА. «Ведомости», 8 июня 2015 года

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(2001-2014)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)