Требования к качеству жилища растут и выходят за рамки квартиры и дома, формируя спрос на комфортную среду обитания. Удовлетворение этого спроса невозможно без кардинального пересмотра приоритетов и инструментов жилищной политики.

За четверть века активного внедрения в жилищную сферу рыночных отношений так и не удалось кардинально решить существующие проблемы. Большая часть россиян, кроме узкой прослойки богатых и верхушки среднего класса, по-прежнему не в состоянии улучшить свои жилищные условия даже с привлечением ипотечных кредитов. Хуже того, состояние действующего жилищного фонда следует признать неудовлетворительным. Так и не создана система поддержания и улучшения его качественных характеристик.

Реально ли достичь прорыва в жилищной сфере? Качественно улучшить жилищные условия большинства граждан? С нашей точки зрения, это возможно лишь при условии смены приоритетов государства в жилищной сфере.

Владеть во что бы то ни стало

В России из 61,5 млн жилья общей площадью 3,3 млрд кв. м рыночные сделки купли-продажи ежегодно охватывают порядка 6% всех жилых помещений, что выше, чем в развитых странах (в европейских государствах сделки купли-продажи ежегодно совершаются с 2–3% жилой недвижимости). В основном это связано с существенными различиями в структуре жилищного фонда по формам владения и пользования — в России около 75% жилищного фонда используется для проживания гражданами — собственниками жилья, а, например, в Германии — только 46%, во Франции — 57%, в Нидерландах — 58%.

Рыночные институты сильнее развиты в жилищной сфере российских городов и практически отсутствуют в сельских поселениях, где они замещены натуральным хозяйством — граждане самостоятельно строят индивидуальное жилье (ИЖС в сельской местности составляет 85%, в городе — 30%).

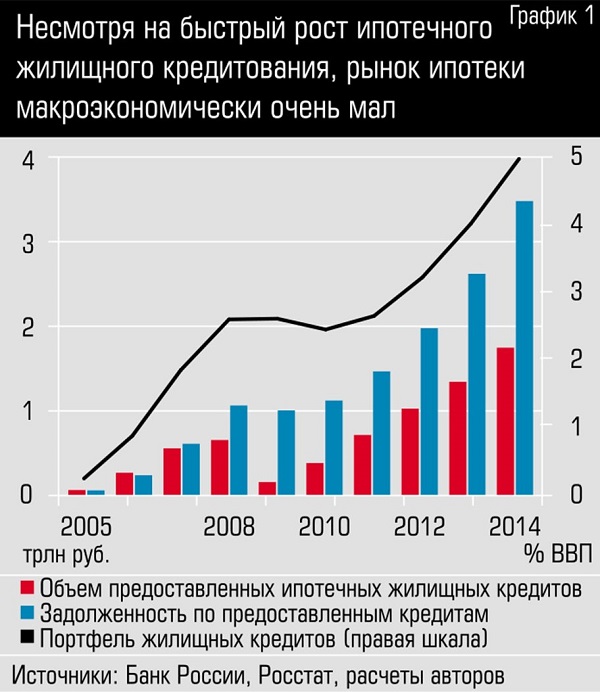

За последние десять лет доля сделок с жильем с привлечением ипотечного кредита выросла почти с нуля до 25%. Объем рынка ипотеки увеличился в 2013 году до 3,5% ВВП (но это все еще на порядок меньше, чем в развитых странах). Нынешняя макроэкономическая ситуация — скачок инфляции и процентных ставок по ипотеке — создает риски для сохранения в ближайшее время сложившейся тенденции быстрого развития ипотечного жилищного кредитования.

Качественных изменений предложения за последнее десятилетие не происходило — большая часть сделок совершалась с жильем, построенным в советское время, а новые дома возводились преимущественно по технологиям и проектам конца 1980-х годов.

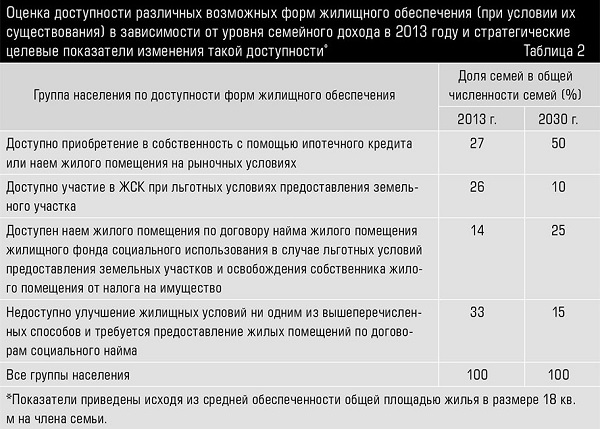

Возможность приобретения жилья при помощи собственных накоплений и ипотечного кредита в 2013 году была лишь у 27% семей, из которых в реальных сделках ежегодно участвует менее четверти. Учитывая, что в 2004 году этот «круг счастливчиков» был втрое уже, можно констатировать значительный прогресс. Тем не менее доступность ипотеки все еще ограниченна: она по силам только гражданам с наиболее высокими доходами и верхнему среднему классу. Все остальные слои населения лишены реальной возможности улучшить жилищные условия (за исключением найма жилья в частном секторе по неформальным правилам, многолетнего ожидания в очереди на социальное жилье или переселения из аварийного фонда).

Втрое теснее, чем в США

Объемы жилищного строительства постоянно увеличиваются с 2001 года (за исключением кризисных 2009–2010 годов). По данным Росстата, объем ввода жилья в прошлом году составил 81 млн кв. м, превысив максимальный уровень советского периода (72,8 млн кв. м в 1987 году). Практически все новое строительство ведется на свободных земельных участках и не требует сноса или реконструкции ветхого и морально устаревшего жилья.

До 2000 года девелопмент в российских городах сводился к хаотичной точечной застройке внутри сложившихся жилых массивов (до введения необходимого регулирования градостроительной деятельности), а в период экономического бума 2000–2007 годов приобрел форму крупных проектов комплексного освоения «зеленых полей», предполагающих строительство типовых многоэтажных домов без обеспечения достаточного благоустройства и транспортной доступности таких районов.

К концу нулевых проявились экономические ограничения «расползания» городов в формате комплексного освоения их окраинных территорий (рыночные цены на жилье уже не могут окупить столь высокие затраты на строительство новой инженерной, транспортной и социальной инфраструктуры). Наметилась тенденция редевелопмента существующей застройки — строительства взамен сноса ветхого и морально устаревшего жилья в границах застроенных территорий.

Таким образом, городская среда и планировка территории российских городов пока имеют преимущественно советский вид и сохраняют отпечаток административного градостроительства. Это проявляется в дефиците общественных пространств и малого розничного бизнеса на городских улицах, а также в перепаде плотности застройки между центром и окраинами (в пользу окраин), влекущем за собой многочасовые пробки на дорогах.

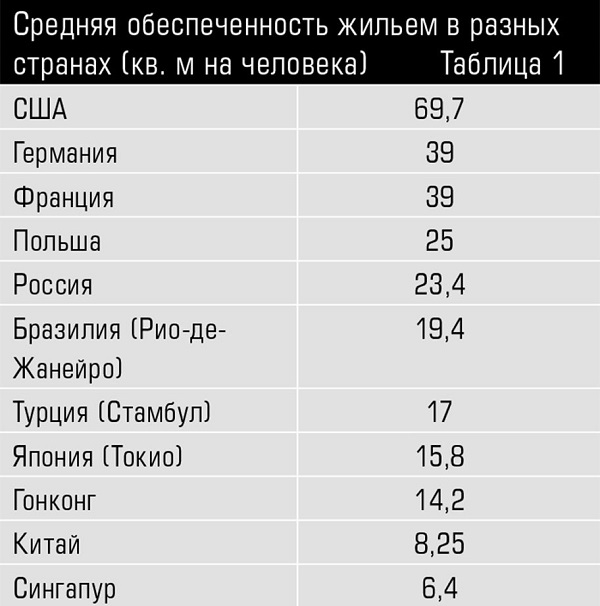

Уровень обеспеченности россиян жильем пока остается недостаточным (в среднем 23 кв. м на человека) по сравнению с развитыми странами. Он лишь в полтора раза выше позднесоветского и примерно втрое ниже уровня жилищной обеспеченности граждан США. Чтобы выйти на показатель 35 кв. м на человека, России требуется увеличить объем жилищного фонда в полтора раза. А если принять во внимание необходимость замещения аварийного, ветхого, морально устаревшего и недостаточно благоустроенного жилья, то объем необходимого строительства должен составить 70–80% имеющегося жилищного фонда.

Решение такой задачи не может быть обеспечено до 2030 года в условиях недостаточного экономического роста в стране и связанных с этим ограничений доходов в экономике — необходимо выбрать приоритеты. Накопленный дефицит восстановительных инвестиций в жилищной сфере определяет необходимость выделить в качестве такого приоритета до 2030 года улучшение качества жилищного фонда, в том числе путем капитального ремонта и повышения уровня благоустройства жилищного фонда, замещения аварийного, ветхого и морально устаревшего жилья.

Недоговороспособные соседи

Благополучие и эффективность функционирования жилищной сферы определяется не столько сектором жилищного строительства, сколько качеством управления существующим жилищным фондом. Состояние в этой сфере можно оценить как самое проблематичное.

Доминирующая часть многоквартирных домов в стране (около 98% общей площади жилых помещений) представлена зданиями, жилые и нежилые помещения в которых находятся в собственности различных лиц (граждан, органов публичной власти). Сложность организации скоординированного спроса таких собственников на управление многоквартирным домом приводит к многочисленным проблемам.

Итоги бесплатной приватизации жилья привели к возникновению проблемы «бедных собственников», которые неспособны нести бремя собственности, в том числе расходы на поддержание и восстановление ее состояния, на приобретение нового жилья в случае полного износа имеющегося, на выплату налогов исходя из рыночной цены жилищного актива.

С 2005-го по 2012 год доля частных управляющих организаций выросла с 15 до 93%, а их число увеличилось почти втрое. Однако на практике управление многоквартирными домами, несмотря на все усилия по реформированию, так и не стало конкурентным сектором экономики для частного бизнеса, а деятельность частных управляющих компаний постепенно сокращается.

Формально провозглашенный принцип выбора собственниками помещений в многоквартирных домах способа управления и управляющей организации на практике вылился в закрепление таких домов за бывшими муниципальными жилищными организациями, которые ранее их и обслуживали. Преобразование муниципальных жилищных организаций в частные не изменило ситуацию. Попытки собственников изменить способ управления или сменить такую управляющую организацию наталкиваются на серьезное сопротивление. Более того, постепенно сужаются права граждан — собственников квартир в сфере управления многоквартирными домами. Так, теперь для домов-новостроек и многоквартирных домов, в которых более 50% общей площади помещений находится в государственной или муниципальной собственности, установлен только один способ управления — управляющая организация, выбираемая органом местного самоуправления.

У нас пока не сформирован конкурентный рынок услуг профессиональных управляющих компаний по комплексному управлению, предполагающему обеспечение потребления ЖКУ, своевременное проведение текущего и капитального ремонта общего имущества в многоквартирных домах.

Все это оборачивается плохим состоянием жилья, хотя, по официальным данным, только 0,7% жилищного фонда официально признано аварийным, а 2,3% статистика относит к ветхому жилью. И ситуация продолжает ухудшаться: ежегодный дополнительный износ жилья в пять раз превышает инвестиции в его восстановление. Финансовые институты, как и в строительстве, пока не стремятся развивать свой бизнес в сфере управления жилищным фондом — в частности, кредитование капитального ремонта многоквартирных домов.

В условиях накопившихся фундаментальных дисбалансов в жилищной сфере, отражающих необходимость «доинвестировать» в существующий жилищный фонд и коммунальную инфраструктуру средства в объеме 22,6 трлн рублей, или 36% ВВП (оценка по состоянию на 2012 год), дальнейшее наращивание жилищного фонда без увеличения восстановительных инвестиций может привести к катастрофическим последствиям для социально-экономической ситуации в стране.

Зациклились на ипотеке

Россия отличается достаточно узким набором используемых инструментов жилищной политики.

Приоритет до настоящего времени отдавался приобретению жилья в собственность гражданами и повышению доступности такого жилья с помощью ипотечных кредитов и различных форм государственных субсидий. Пока, как уже было сказано, приобретение жилья на рынке с помощью ипотечных кредитов доступно лишь для 27% семей. Планируемое на 2020 год целевое значение данного показателя — 50% семей — может быть достигнуто только при реализации благоприятного сценария развития (рост реальных доходов населения, снижение стоимости денег и улучшение условий ипотечного кредитования, расширение сектора строительства жилья экономкласса). Но даже в этом случае население с доходом ниже медианного не имеет каких-либо перспектив улучшить жилищные условия.

Искусственное повышение доступности ипотечных кредитов — слишком рискованная политика, как показал кризис на рынке американской ипотеки. Повышение доступности такой формы удовлетворения жилищной потребности должно, с одной стороны, быть основано на снижении темпов роста цен на рынке жилья относительно роста доходов населения, а с другой — опираться на общие экономические тенденции роста реальных доходов населения, снижения стоимости денег в экономике и уровня инфляции, расширения рынка долгосрочного капитала (пенсионных и страховых сбережений), уменьшения банковской маржи по ипотеке (повышение эффективности операционных банковских расходов и снижение рисков).

Приоритет жилищной политики в отношении приобретения гражданами жилья в собственность определил практически полное отсутствие в России легального рынка найма жилья. Отсутствие наемного жилищного фонда (в том числе поддерживаемого государством и муниципалитетами сектора долгосрочного некоммерческого найма жилья) не позволяет решать проблему людям с невысокими доходами. Кроме того, повышение жилищной мобильности для поддержания трудовой миграционной активности граждан сдерживается отсутствием на рынке, особенно в мегаполисах и крупных городских центрах, предложения комфортных условий временного, а иногда и долгосрочного проживания в съемном жилье.

Не используются сегодня и возможности строительства жилья некоммерческими объединениями граждан, в том числе жилищно-строительными кооперативами (ЖСК), хотя такая форма позволяет повысить доступность жилья за счет исключения из его цены прибыли коммерческого застройщика.

Больше чем крыша над головой

Для повышения качества жилищного фонда и наращивания объемов строительства необходимо учитывать новые требования к качеству жилья и городской среды. Жилище уже не может выполнять только базовую функцию «крыши над головой», количество квадратных метров общей площади и уровень благоустройства перестают быть основными характеристиками жилья.

Сегодня предъявляются новые требования к качеству как самого жилища, так и городской среды. Новые жилищные стандарты предполагают отдельное проживание каждого домохозяйства, обеспеченность каждого члена домохозяйства как минимум отдельной комнатой; более высокие стандарты подразумевают наличие общей комнаты, дополнительных санузлов. Возрастают и дифференцируются требования к типу и качеству жилища (квартира, односемейный дом; количество комнат в жилой единице; обеспечение не только основными коммунальными услугами, но и средствами современной связи и т. д.), а также к среде, которая его окружает.

Качество городской среды характеризуется уже не просто наличием социально-бытовой и инженерной инфраструктуры, но и многофункциональностью застройки; транспортной связанностью территорий; пространственной соразмерностью; обеспечением доступности мест приложения труда; высоким качеством коммунальных услуг и надежностью коммунальных систем; полноценной средой для внетрудового общения жителей; безопасной и комфортной средой для детей и подростков; доступной средой для лиц с ограниченными возможностями и, наконец, городской эстетикой, которая обеспечивает визуальную привлекательность архитектурной среды.

При этом наблюдается существенный разрыв между новыми жилищными стандартами и качеством жилищного обеспечения. Качество жилищного фонда не только не улучшается, но и постоянно снижается. Если в 2002 году медианное домохозяйство проживало в жилом помещении, построенном в 1974 году, то есть за 28 лет до рассматриваемого года, то в 2012-м соответствующие показатели составили 1978 год и 34 года. При этом если в 2002 году около 14% населения проживало в домах, построенных более 45 лет назад, то через 10 лет эта доля достигла приблизительно одной третьей. Уровень благоустройства жилищного фонда, особенно в сельской местности, остается низким: удельный вес общей площади жилых помещений, оборудованных одновременно водопроводом, водоотведением (канализацией), отоплением, горячим водоснабжением, газом или напольными плитами, в общей площади жилых помещений составил на конец 2012 года около 77% в городской местности и 25% в сельской.

Локальные олигополии

Основной вызов в части увеличения объемов жилищного строительства — низкая конкуренция профессиональных застройщиков на данном рынке. На локальных рынках сформировалась следующая модель реализации проектов профессиональными застройщиками. Себестоимость строительства включает расходы не только на приобретение земельных участков и строительно-монтажные работы, но и на строительство необходимой коммунальной и социальной инфраструктуры, а также на неформальные платежи для преодоления высоких административных барьеров. Из-за необходимости преодолевать эти барьеры, в том числе в части взаимодействия с ресурсоснабжающими организациями, а также ввиду низкой эффективности деятельности подрядных организаций сроки строительства очень растянуты.

Такая модель реализации проектов жилищного строительства формирует высокие формальные и неформальные барьеры входа потенциальных застройщиков на рынок. В результате на локальном рынке, как правило, действует несколько крупных застройщиков, которые для реализации каждого проекта жилищного строительства создают отдельные юридические лица. Застройщики минимизируют свои риски и объемы собственных и заемных средств, реализуя проекты в основном за счет средств граждан (строительство жилья «под заказ» на условиях полной предоплаты). На таком низкоконкурентном рынке и при низкой эластичности спроса застройщики имеют возможность производить продукцию, основанную на устаревших технологиях и архитектурно-проектных решениях, диктуя на нее высокие цены. И выбирают стратегию максимизации нормы прибыли при низком объеме жилищного строительства.

Избыточные административные барьеры в жилищном строительстве препятствуют выходу на рынок новых игроков. Так, при строительстве одного многоквартирного дома застройщикам в среднем необходимо пройти сто административных процедур, потратив на это порядка трех лет и 25 млн рублей, включая затраты на подключение к коммунальным сетям (в среднем 21 млн рублей). Такие расходы составляют 10% от стоимости строительного проекта, а в некоторых городах достигают и 30%. При этом в среднем две трети необходимых согласований и разрешений установлено местными или региональными властями в нарушение федерального законодательства.

Сменить приоритеты

Основной целью новой жилищной стратегии должно стать повышение качества жилищного обеспечения граждан с разным уровнем доходов и разными потребностями.

Для достижения такой общей стратегической цели предлагается определить следующие стратегические приоритеты.

Первое. На смену доминанты одной формы улучшения жилищных условий (приобретение жилья в собственность) должно прийти расширение и дифференциация таких форм в зависимости от доходов, стадии жизненного цикла и места проживания семей, в том числе стимулирование развития секторов жилья экономкласса, наемного жилья, включая коммерческий, некоммерческий и социальный наем жилья, жилищной кооперации и др.

Второе. Комфортная среда жизнедеятельности человека не должна быть ограничена только жилищем. Следует сделать акцент на повышении качества городской среды, в первую очередь путем реконструкции, модернизации и благоустройства ветхой и морально устаревшей жилой застройки, капитального ремонта многоквартирных домов, организации эффективного жилищно-коммунального хозяйства и управления жилищным фондом.

Совершенно очевидно, что указанные приоритеты реализуемы только в условиях территориальной дифференциации и децентрализации жилищной политики, расширения полномочий и финансовых возможностей органов местного самоуправления.

Недостаточные доходы населения, однако, не являются единственным препятствием для решения жилищной проблемы. В стране не развиты многие институты, способные позволить гражданам улучшать жилищные условия. Потребности порядка 40% всех семей, которые не являются малоимущими, но которым недоступно приобретение жилья в собственность, уже сегодня можно было бы удовлетворить за счет участия в жилищно-строительной кооперации, легального и защищенного найма жилья на рыночных или некоммерческих условиях, если бы такая возможность существовала.

Для увеличения доли жилья, предоставляемого на условиях коммерческого и некоммерческого найма, и доли кооперативного жилья нужны серьезные структурные сдвиги в объемах строительства. Даже при кардинальных изменениях в структуре жилищного строительства к 2030 году доля наемных домов и домов ЖСК может достичь лишь 8% общей площади всех многоквартирных домов, что позволит удовлетворить жилищную потребность 12% семей.

Целесообразно использовать средства федерального бюджета для софинансирования внедрения таких новых жилищных институтов. При этом основную часть расходов должны нести субъекты федерации, муниципалитеты, предприятия, определяя конкретные формы и объемы поддержки в соответствии с потребностями граждан различных доходных групп на подведомственных территориях, поскольку не все регионы и города имеют одинаковые потребности в формировании наемного сектора и сектора жилищно-строительной кооперации.

Ключевой формой поддержки на федеральном уровне должно стать привлечение долгосрочных кредитных ресурсов для строительства наемных домов и домов жилищно-строительных кооперативов с участием государственного института развития — ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК). АИЖК успешно справилось с задачей создания в стране ипотечного жилищного кредитования. Теперь целесообразно поручить агентству создать систему кредитного обеспечения развития наемного жилищного фонда и фонда ЖСК, в том числе путем формирования рынка ипотечных ценных бумаг, обеспеченных кредитами под залог такого жилищного фонда. На первом этапе, пока не сформировался рынок таких ипотечных ценных бумаг, необходимо предоставить государственные гарантии по заимствованиям АИЖК на эти цели. Уже готовится создание единого института развития жилищной сферы на базе АИЖК и Федерального фонда содействия развитию жилищного строительства, в число задач которого планируется включить развитие сегментов найма жилья и жилищно-строительной кооперации.

Чтобы создать возможности для обеспечения жильем малоимущих граждан, необходимо стимулировать формирование муниципального жилищного фонда социального использования для предоставления жилья по договору социального найма. Такой договор наиболее затратен для бюджетов (наниматель не компенсирует расходы на строительство), поэтому должен использоваться только как форма социальной защиты жилищных прав малоимущих граждан (в части вновь предоставляемых жилых помещений).

Поддержка приобретателей первого жилья — распространенный инструмент жилищной политики в странах с развитыми рынками. В настоящее время элементы такой поддержки реализуются в России в рамках программ обеспечения жильем молодых семей, однако инструменты поддержки приобретателей первого жилья должны быть расширены и модернизированы, а целевая группа населения определена более точно.

При реализации проектов ГЧП в жилищном строительстве интерес публичного партнера может состоять в переселении граждан из аварийного, ветхого или морально устаревшего жилья и в редевелопменте такой застроенной территории; в строительстве и продаже по фиксированной цене гражданам установленных категорий жилья экономкласса, а также в строительстве наемных домов социального использования; в выделении части земельных участков жилищно-строительным кооперативам и т.д. В свою очередь, публичный партнер должен быть готов принять участие (например, в форме субсидий, прямых инвестиций, гарантий или компенсации процентов по кредитам, выкупа или аренды у застройщика объектов социальной инфраструктуры) в затратах на подключение к коммунальной инфраструктуре, на создание инфраструктуры социальной, на переселение граждан.

При этом инструментом выявления баланса между публичными интересами и расходами, с одной стороны, и частными интересами и расходами застройщика — с другой может стать аукцион на право заключения такого договора. Аукцион можно организовать либо путем максимизации целевого показателя, отражающего публичный интерес, либо путем минимизации публичного участия или максимизации цены за право заключить такой договор при фиксации целевого показателя, отражающего публичный интерес.

Предлагается сформировать условия для постепенного замещения индивидуального жилищного строительства, в первую очередь в пригородных зонах, строительством односемейных жилых домов профессиональными застройщиками. Для этого следует отрегулировать принципы формирования комплексов малоэтажной застройки (в том числе общим имуществом в такой застройке) и управления ими.

Оптимизировать финансы

В 2012 году общий объем расходов на производство и потребление жилищных благ в экономике России, включая инвестиции и текущие расходы на потребление жилищно-коммунальных услуг, составил 4 трлн рублей, или 6,4% ВВП. За счет средств бюджетов разных уровней профинансировано 19% таких расходов, из них 45% направлено на инвестиции и 55% — на поддержку потребления жилищно-коммунальных услуг. Дополнительно государство ежегодно расходует 453 млрд рублей, предоставляя субсидии на приобретение жилья и другую поддержку спроса в данном сегменте и недополучает в бюджеты порядка 200 млрд рублей от предоставления имущественных налоговых вычетов при приобретении жилья.

С учетом увеличения ВВП страны и повышения конкуренции в жилищной сфере к 2030 году объем расходов на производство и потребление жилищных благ может увеличиться на 55% и составить 6,2 трлн рублей (в ценах 2012-го).

Для реализации новой жилищной стратегии необходимо последовательно оптимизировать структуру инвестиций и текущих расходов в жилищной сфере, чтобы к 2030 году были достигнуты следующие основные параметры:

— увеличение объема восстановительных инвестиций в 7,6 раза, при этом их доля в структуре общих расходов на производство и потребление жилищных благ увеличится с 8 до 39%;

— рост объема финансирования инвестиций нефинансовыми и финансовыми корпорациями в 5,2 раза;

— повышение эффективности бюджетных расходов (выпадающих доходов), в том числе ликвидация неадресных льгот и дотаций в ЖКХ, отказ от предоставления налоговых имущественных вычетов при приобретении жилья и увеличение объема адресных социальных выплат на оплату жилья и коммунальных услуг, в том числе на наем жилья на коммерческих и некоммерческих условиях, — в 3,7 раза; бюджетных расходов на поддержку спроса и предложения жилья путем увеличения субсидий приобретателям первого жилья — в 2,1 раза; восстановительных инвестиций — в 3,3 раза.

Надежда КОСАРЕВА, Научный руководитель Высшей школы урбанистики НИУ ВШЭ, президент фонда «Институт экономики города».,

Татьяна ПОЛИДИ, Аналитик Лаборатории исследования отраслевых рынков Экспертного института НИУ ВШЭ, исполнительный директор фонда «Институт экономики города»,

Александр ПУЗАНОВ, Заведующий кафедрой экономики города и муниципального управления НИУ ВШЭ, генеральный директор фонда «Институт экономики города».,

Евгений ЯСИН, Профессор, научный руководитель НИУ ВШЭ.

«Эксперт», 5 апреля 2015 года

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(2001-2014)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)