Решение правительства направить в 2015 г. все страховые взносы на финансирование страховой пенсии и намерение перевести в добровольный формат накопительную вновь привлекло к последней внимание. Рассмотрим аргументы за и против.

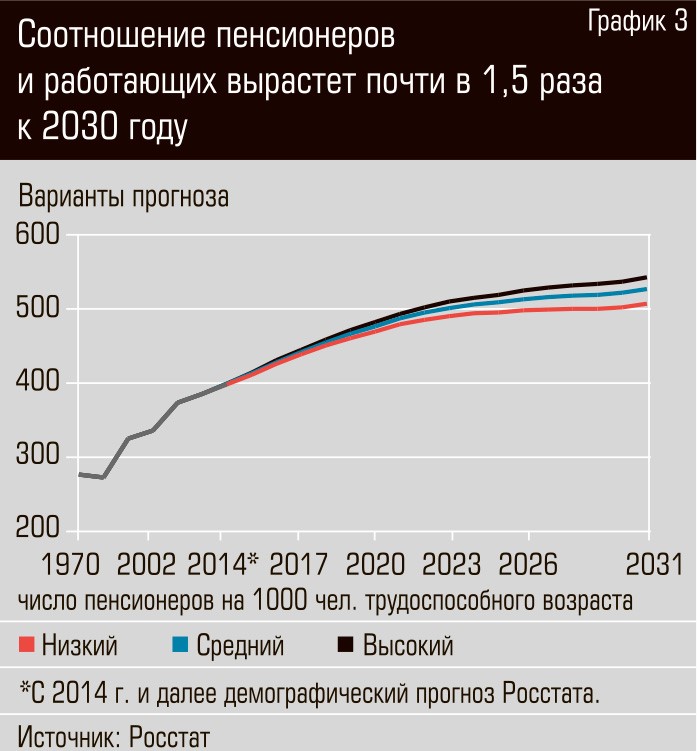

Тезис 1. В условиях ухудшения демографии накопительная пенсия позволяет обеспечить приемлемый уровень пенсий.

При создании в 2002 г. накопительных пенсий предполагалось, что они будут иметь доходность выше инфляции и компенсируют возрастающую нагрузку на распределительную систему. В полном формате накопительная система действует с 2004 г., когда в нее вступили НПФ. Этот период (2005-2013 гг.) вполне достаточен, чтобы оценить ее эффективность. Каковы же результаты?

Среднегодовая чистая доходность пенсионных накоплений по всем НПФ (после вычета вознаграждения управляющих и расходов на ведение дела НПФ) составила 4,9%, у ВЭБа — 6,9%. Этот расчет учитывает отрицательный результат 2008 г. Формально НПФ не могут показывать убытки, но они не в состоянии и компенсировать их за счет собственных средств, поэтому автор предположил, что убыток кризисного года будет разнесен по пенсионным счетам. Инфляция в это время составила в среднем 9,1% в год.

За этот же период среднегодовая индексация страховой части трудовой пенсии, проведенная в соответствии с инфляцией и ростом страховых сборов, составила 13,9%. Какую доходность могли обеспечить финансовые инструменты? Среднегодовой прирост индекса РТС в рублевом выражении составил 6,7%, а ставка по долгосрочным гособлигациям — 7,6%, по депозитам Сбербанка на срок более года — 9%.

За прошедший период накопительная пенсия не оправдала надежд. Не обеспечена даже сохранность накоплений в реальном выражении. Участие граждан в накопительной системе снижает размер распределительных пенсий. Накопительная пенсия эти потери не компенсирует. Сумма накопительной и страховой части пенсии, сформированной с учетом взносов, у граждан 1967 г. р. будет на 6,9% меньше, чем у граждан 1966 г. р., формировавших пенсию только в распределительной системе.

Приведенные значения доходности пенсионных накоплений под управлением НПФ не учитывают потенциальные риски. Еще как минимум 10 лет НПФ будут находиться исключительно в комфортных условиях. Накопления поступают к ним на длительные сроки, а обязательства по доходности НПФ не несут. Выплаты накопительных пенсий в этот период почти не производятся. Учитывая истории многочисленных банкротств российских банков и страховых компаний, момент истины для НПФ может настать в период масштабных выплат (после 2025-2030 гг.). Платить по обязательствам неплатежеспособных НПФ в конечном счете придется государству. Вероятно, в целях снижения финансовых и имиджевых рисков ряд крупнейших российских компаний расстались со своими НПФ («Лукойл», «Норильский никель», «Северсталь», «Ростелеком»и др.).

Вместе с тем российская распределительная пенсионная система имеет существенный потенциал оптимизации. Его источники:

1. пенсионный возраст в России (55 лет для женщин и 60 лет для мужчин) на 3-7 лет ниже, чем в большинстве стран. Вопрос в том, когда политики решатся на необходимое повышение пенсионного возраста. Полагаю, негативная реакция общества на этот шаг сильно преувеличивается, а повторение мантры «мы не будем повышать пенсионный возраст» лишь увеличивает риски;

2. большая доля пенсионеров (9,4%) выходит на пенсию ранее общеустановленного возраста;

3. высокая доля теневой занятости и серой зарплаты. По различным оценкам, 20-40% заработной платы выплачивается без уплаты налогов и страховых взносов, что снижает доходную базу пенсионной системы.

Оптимизация распределительной системы может обеспечить к 2030 г. увеличение пенсий в 1,8 раза, а к 2050 г. — в 3,2 раза в реальном выражении к уровню 2013 г. Задача в том, чтобы начать движение в этом направлении как можно раньше.

Отчасти это сделали изменения в пенсионное законодательство, принятые в 2013 г. в связи с новой пенсионной формулой. Поэтапно повышаются требования к страховому стажу (с 5 до 15 лет), усилены стимулы к более позднему выходу на пенсию, вместо условно-накопительного механизма пенсии будут рассчитываться на основе системы коэффициентов.

Тезис 2. Накопительная пенсия должна быть обязательной.

Распределительный и накопительный компоненты — необходимые и взаимно дополняющие части пенсионной системы. Копья ломаются по поводу того, должны ли накопления быть обязательными. В развитых странах они, как правило, добровольны. В России обеспечивать значительные объемы добровольных взносов довольно затруднительно, особенно если уплачивать их будут сами работники. Поэтому апологеты накопительной системы настаивают, чтобы она финансировалась в обязательном порядке.

Сторонники обязательной накопительной пенсии, как правило, причисляют себя к носителям либеральных взглядов, но в данной ситуации считают возможным «железной рукой загнать народ к счастью». Ведь когда создавалась действующая модель накопительной пенсии, ее творцы не спросили людей, согласны ли они принять риски накопительной пенсии и уменьшить распределительную.

Сомневаюсь, что сторонники накопительной пенсии готовы в течение 40 лет отдавать 6% своей зарплаты банку, пусть даже самому надежному, под неопределенный процент и без возможности досрочного изъятия. А ведь именно это происходит в рамках действующей системы. Ее основные бенефициары — финансовые институты. Получать миллиарды рублей не в рыночной борьбеза клиента, как это делают банки и страховые компании, а в силу закона весьма комфортно.

Тезис 3. Пенсионные накопления формируют долгосрочный инвестиционный ресурс.

Лишь немногим более трети пенсионных накоплений размещено в корпоративные облигации и всего 2% — в акции. Но даже эти средства не инвестируются на длительный срок. Тезис о важности пенсионных накоплений как инвестиционного ресурса не учитывает, что их «конечным» источником являются не деньги, привлеченные с рынка, а федеральный бюджет, за счет которого компенсируются выпадающие доходы ПФР из-за отчислений на пенсионные накопления.

Необходимое условие возникновения длинных инвестиций — не наличие накопительной пенсионной системы, а работающие государственные институты, стабильное законодательство, нормальная правоприменительная практика и т. д. Для эффективных проектов инвестиции всегда найдутся.

Следует учитывать практику использования средств НПФ как источника дешевых инвестиций в проекты, реализуемые аффилированными с ними компаниями. Привлекательность НПФ как объекта инвестирования отчасти связана с возможностью использования их средств на нерыночных условиях. Но это создает риски снижения доходности и возвратности пенсионных средств.

Утверждается, что отмена обязательных накоплений вызовет рост стоимости и снижение ликвидности госдолга. На деле же это устранит необходимость компенсации выпадающих доходов ПФР за счет трансферта федерального бюджета. Это снизит потребность в размещении гособлигаций, что будет способствовать снижению цены обслуживания госдолга.

Некоторые идеи овладевают умами, кажутся очень привлекательными и завоевывают много сторонников. Например, идея построения коммунизма. Жаль только, что попытки ее реализации приводят к результатам, противоположным ожидаемым первоначально. Идея обязательной накопительной пенсии в начале своей реализации казалась большинству специалистов заманчивой и перспективной. Накопленный опыт показывает, что это решение было недостаточно продуманным. В сложившейся ситуации надо принять меры, направленные на предотвращение возможных рисков. Лучше исправить назревшие проблемы, а не упорствовать и не усугублять ситуацию.

Необходимо принять стратегическое решение о судьбе накопительной пенсии и ее формате. Этот институт следует развивать и совершенствовать в формате добровольных отчислений работника и работодателя с максимальным использованием налогового стимулирования. Очень важно при этом обеспечить сохранность ранее сформированных пенсионных накоплений. Решение же ключевого вопроса российской пенсионной системы — обеспечение роста пенсий — нужно осуществлять за счет оптимизации существующей системы.

Юрий ГОРЛИН. «Ведомости», 10 сентября 2014 года

Минфин вывел закон сохранения пенсии

Минфин подготовил законопроект о сохранении в России накопительной пенсионной системы. Суть — ограничить срок изъятия накоплений двумя годами и в 2015 г. передать НПФ замороженные взносы

Минфин пытается уберечь накопительную пенсионную систему от ликвидации, обещанной социальным вице-премьером Ольгой Голодец. Признав изъятие более 1 трлн руб. накоплений за 2014-2015 гг., ведомство пытается сохранить остальное. Минфин подготовил законопроект (размещен для экспертизы на портале regulation.gov.ru), который ограничивает период изъятия накоплений граждан 2014-2015 гг. После этого накопительная система должна работать, как прежде.

«Необходимо оформить в законопроект новые изменения в накопительной системе, которые в августе были озвучены правительством», — объясняет замминистра финансов Алексей Моисеев: документ фиксирует повторное изъятие накоплений, но после 2015 г. «система сохраняется в формате обязательного пенсионного страхования».

Проект Минфина также обязывает уже в следующем году передать в частные фонды то, что им «причитается». Это более 500 млрд руб.: остатки накопительных взносов за вторую половину 2013 г., а также средства бывших молчунов, которые фонды привлекли до начала всех мораториев, говорит Моисеев.

Эти деньги правительство заморозило в конце 2013 г., пообещав передать фондам после их вступления в систему гарантирования. Большинство НПФ, которые привлекли более 80% накоплений, завершают вступление в эту систему — их начал проверять Центробанк.

По словам Моисеева, проект подготовлен по поручению правительства и пока не согласован, но закон должен быть принят в этом году.

Социальный блок не возражает против передачи НПФ остатков взносов за 2013 г. — это изначально планировалось, заявил представитель Голодец, но ограничение срока изъятия накопительных взносов 2014-2015 гг. либо отмена обязательной накопительной системы в принципе — «вопрос дальнейших обсуждений».

Это первый официальный документ — до этого людям и бизнесу приходилось ориентироваться на противоречивые заявления чиновников. Решение о повторном изъятии накопительных пенсий в 2015 г. было объявлено месяц назад и стало неожиданностью не только для участников рынка, но и для некоторых министров.

О существовании такого «решения правительства» 5 августа заявил министр труда Максим Топилин, хотя против этого категорически выступили министры финансово-экономического блока и ЦБ. Спустя несколько дней Голодец заявила о целесообразности полной отмены накоплений в рамках государственного страхования и переходе на добровольные накопительные программы. В конце августа Голодец пообещала, что решение о ликвидации накопительных пенсий правительство может принять уже в сентябре.

Под вопросом оказалась судьба и того, что уже накоплено в частных фондах, — 1,1 трлн руб., которые граждане в течение 10 лет передавали в НПФ. Чтобы не допустить изъятия в пользу бюджета и этих денег, Минфин предложил участникам рынка подумать о смене статуса этих средств и де-факто приватизации накоплений.

Сейчас появление такого проекта Минфина — это тоже «элемент аппаратной борьбы» между социальным и экономическим блоками, уверен замдиректора ИМЭМО РАН Евгений Гонтмахер (в 1997-2003 гг. — начальник департамента социального развития аппарата правительства). «Чаша весов колеблется, шансы финансово-экономического блока [на сохранение накоплений] велики, иначе бы такой документ не появился», — считает он, добавляя, что арбитрами будут президент Владимир Путин и премьер Дмитрий Медведев и они будут принимать решение, вероятно, до конца сентября — это важно для подготовки трехлетнего бюджета.

Сейчас решение принято лишь об изъятии накоплений в 2015 г., говорил Медведев в интервью «Ведомостям».

«Если законопроект Минфина будет принят в предложенной форме, это стабилизирует настроение участников пенсионного рынка и застрахованных, — уверен гендиректор консалтинговой компании “Пенсионный партнер” Сергей Околеснов. — Когда нет понимания, сохранится ли накопительная пенсия в принципе, участники рынка и инвесторы не уверены в целесообразности привлечения застрахованных, а сами застрахованные — в том, следует ли им вообще заботиться о своих накоплениях».

«Перевод денег [зависших 500 млрд руб.] в НПФ послужит важным сигналом о готовности правительства сохранить накопительную часть пенсии», — полагает он.

Наталия БИЯНОВА, Филипп СТЕРКИН. «Ведомости», 10 сентября 2014 года

Ампутация накоплений

В ближайшие дни правительство должно принять решение относительно будущего накопительной пенсионной системы. Из обязательной Министерство труда и соцзащиты предлагает сделать ее добровольной. При этом права на все пенсионные накопления, которые были сформированы с 2002 года по настоящее время, будут сохранены. Средства продолжат инвестироваться и впоследствии выплачиваться на тех условиях, на которых они были перечислены в пенсионную систему.

Отмена накопительной части — логичный шаг после заморозки пенсионных накоплений. Кстати, решение о том, что с 2015 года страховой взнос, который работодатели ранее перечисляли на накопительную и страховую части, будет перечисляться только на страховую часть пенсии, уже принято. Все это фактически означает, что поставленная в 2002 году российским правительством цель сформировать накопительную пенсионную систему не была и уже не будет достигнута. А те 28 млн человек (более половины работающего населения), что сделали добровольный сознательный выбор в пользу накопительной пенсии, направив средства в негосударственные пенсионные фонды, могут распрощаться со своими планами на достойную пенсию.

Минтруд считает, что у данного решения есть несколько плюсов: например, теперь, когда накопления окажутся добровольными, будущий пенсионер сам станет определять не только компанию, которой он доверит свои средства, но и объем выплат, а также срок, в течение которого ему будет выплачиваться пенсия. Конечно, это лукавство: выстроить гибкую и удобную накопительную систему можно было и раньше. Теперешний же перевод ее в добровольный формат убивает саму идею пенсионных накоплений.

Чьи деньги?

Как будет выглядеть добровольная система, пока не очень понятно. Дело в том, что сейчас пенсионные накопления могут находиться в федеральной собственности, если ими управляет Пенсионный фонд РФ, или в собственности негосударственного пенсионного фонда. Право собственности на пенсионные накопления возникает у граждан только в момент, когда эти средства выплачиваются им в виде пенсии. Предполагается, что так же будет обстоять дело с пенсионными накоплениями и тогда, когда накопительный компонент станет добровольным.

Однако этот вопрос требует тщательной проработки, отмечает исполнительный директор НПФ «Участие» Сергей Зыцарь. Так, если в законе будет записано, что средства принадлежат самому гражданину, то возможна ситуация, когда будущий пенсионер в судебном порядке потребует единовременной выплаты этих средств. Кроме того, может возникнуть ситуация, аналогичная той, что возникла со средствами материнского капитала: при нынешнем уровне закредитованности населения у некоторых граждан может возникнуть соблазн обналичить эти средства, для того чтобы расплатиться по кредиту.

В то же время если средства будут принадлежать государству, то у населения не останется стимулов формировать пенсионные накопления.

Желающих немного

Но самая большая проблема в том, что перевод пенсионных накоплений из обязательного компонента в добровольный фактически означает одно: для большинства граждан этот компонент перестанет существовать. Причина — в низком уровне финансовой грамотности и невысоком уровне доходов, а также в общем недоверии россиян к государственным инициативам и отсутствии, по крайней мере в настоящее время, серьезных стимулов к участию в такой программе.

Россиянам не очень свойственно всерьез планировать свое отдаленное будущее, считает президент НПФ «СтальФонд» Яна Чечурова, ведь возможности для этого есть и сейчас, но ими очень мало кто пользуется. «Даже развитые экономики, пенсионные накопления которых составляют более 90 процентов от ВВП, ставят в основу накопительной системы обязательные взносы, например Австралия, где обязательные пенсионные отчисления в накопительную часть составляют девять процентов от фонда оплаты труда», — говорит президент «СтальФонда».

Исполнительный директор НПФ «ВТБ Пенсионный фонд» Лариса Горчаковская предлагает обратить внимание на государственную программу софинансирования, в которую, по данным Пенсионного фонда РФ, за пять лет ее существования вступило 15,85 млн человек. За все время действия программы ее участники внесли на свои пенсионные счета более 33 млрд рублей, около половины из них — только за 2013 год. Все это стало возможным лишь потому, что государство предлагало удвоить внесенные в рамках программы средства. «Готовность граждан самостоятельно откладывать средства на будущую пенсию есть, но она напрямую зависит не только от их желания, но и от тех преимуществ, которые дает участие в программе. Другой вопрос, что большинство граждан предпочитает текущее потребление», — говорит Лариса Горчаковская.

Однако нельзя забывать, что программа софинансирования является «надстройкой» над уже существующей обязательной накопительной системой. Чтобы оценить будущее добровольных накоплений, лучше посмотреть, сколько людей участвует в программах негосударственного пенсионного обеспечения, — это всего около 6,8 млн человек. Сергей Зыцарь предупреждает, что вряд ли тех, кто добровольно копит себе на пенсию, будет намного больше: у большинства граждан довольно невысокий уровень доходов.

Теоретически добровольные накопления могут оказаться востребованы среди госслужащих — это до четверти всех занятых в экономике. Но только в случае дополнительно выделяемых им денег «на софинансирование», что лишает смысла всю затею с добровольными накоплениями.

Увеличить количество тех, кто будет добровольно участвовать в накопительной пенсионной программе, мог бы пакет стимулирующих мер со стороны государства. Сегодня максимальный размер налоговых льгот, которые может получить будущий пенсионер, ограничен 120 тыс. рублей в год — накопления на пенсионном счете в НПФ на такую сумму освобождаются от подоходного налога. А работодатель может уменьшить налогооблагаемую базу на величину выплат по добровольным корпоративным программам.

Минтруд предлагает освободить корпоративные пенсии (те, что выплачивает работодатель, сам или с участием накоплений работника) от подоходного налога. Но даже если Минфин на это согласится (пока он, конечно же, против), этого будет очевидно мало. По-настоящему активизировать систему добровольных пенсионных накоплений можно было бы, если бы удалось снизить страховые отчисления в ПФР и сохранить льготы по налогу на прибыль для компаний, которые формируют корпоративные пенсионные накопления для своих сотрудников и вместе с ними.

Старых все больше

Курс на распределительную модель фактически возвращает нас в прошлое: до 2002 года российская пенсионная система была построена на распределительном принципе. По данным Всемирного банка, сегодня около 48% всех пенсионных систем в мире являются распределительными, 25% — смешанными и 27% — накопительными. Кстати, если говорить о регионе Восточной Европы и Центральной Азии, то тут многие страны стали на путь отказа от системы обязательных пенсионных накоплений в пользу распределительного компонента. Речь идет о Венгрии, где соответствующие изменения произошли в 2011 году, и о Польше, где эти изменения идут сейчас. В Словакии, Румынии, Латвии изменили соотношение между взносами в распределительную и накопительную системы в пользу распределительного компонента, что фактически означает возврат к распределительной системе. Однако при этом коэффициент замещения — отношение средней пенсии к средней зарплате — в этих странах составляет от 72,7% в Словакии до 104,4% в Венгрии, в то время как в России он не достигает 40%-ного уровня, рекомендуемого ОЭСР. При этом, по словам Яны Чечуровой, те государства, которые попробовали отказаться от накопительной составляющей пенсии, уже столкнулись с серьезными последствиями для экономики.

Распределительные системы также действуют в Германии, Франции, однако в этих странах очень широко развиты корпоративные пенсионные программы. Например, в Германии пенсию от предприятия получает примерно половина пенсионеров (у нас — лишь 4%).

Казалось бы, российским пенсионерам не о чем волноваться, если многие европейские страны выбрали распределительную пенсионную систему, ведь Европа традиционно считается оплотом благополучия. Однако, учитывая стремительное старение населения, которое происходит как в европейских странах, так и в России, нетрудно сделать вывод о том, что со временем количество средств, поступающих в рамках распределительной системы от работающих граждан, будет постепенно снижаться, а количество выплачиваемых средств — расти. Такое развитие событий обернется ростом дефицита бюджета ПФР и потребует либо увеличения объема отчислений в распределительную систему, либо сокращения объема выплат пенсий. Это, в свою очередь, может вызвать недовольство со стороны либо бизнеса, либо пенсионеров.

Лариса Горчаковская также обращает внимание на то, что средняя зарплата в последние годы росла на 10% ежегодно. В такой же пропорции увеличивался и размер отчисляемых работодателями страховых взносов в Пенсионный фонд РФ. Это давало возможность индексировать страховые пенсии в распределительной системе темпами, превышающими уровень инфляции. Однако как только зарплаты перестанут расти быстрее инфляции, эта способность утратится. В таком случае реальный рост пенсий могла бы обеспечить только инвестиционная доходность по обязательному пенсионному страхованию. «Ставя на распределительную пенсию, мы становимся заложниками роста доходов населения. Как только рост зарплат замедлится, исчезнет возможность индексировать пенсионные выплаты», — предупреждает Горчаковская.

Против будущего

О чем меньше всего думает социальный блок, убивая накопительную систему, так это о том, что он лишает российскую экономику серьезного внутреннего источника «длинных» денег. Сегодня НПФ являются одними из основных участников долгового рынка, что в том числе обеспечивает разумную стоимость размещения облигаций федерального займа, предупреждает Яна Чечурова. Для частного же сектора наличие внутреннего инвестора, способного удовлетворять спрос на финансирование даже в условиях волатильности, не просто важно, а критично для выживания. НПФ могут и должны обеспечивать средне- и долгосрочное развитие экономики, особенно сейчас, в условиях ограниченного доступа российских компаний к внешнему финансированию и снижения объема иностранных инвестиций. В отсутствие внутреннего частного инвестора этот спрос может быть удовлетворен только государством, и, таким образом, решение об изъятии пенсионных накоплений и возможная отмена накопительного компонента не решат проблему оптимизации государственных расходов — государству все равно придется искать дополнительные источники финансирования экономики.

«Реализация идеи об отмене накопительной составляющей приведет к беспрецедентному увеличению государственных пенсионных обязательств уже в среднесрочной перспективе и не позволит создать альтернативную систему их финансирования в будущем, — резюмирует Чечурова. — Лишение индустрии НПФ источника финансирования в виде накопительной части снижает их роль на финансовом рынке и замедляет его развитие, отражаясь на деятельности всех остальных инвестиционных институтов и розничных инвесторов, делая его менее привлекательным. Для граждан уничтожение обязательного накопительного компонента означает снижение уровня пенсионного обеспечения, невозможность рассчитать даже приблизительный размер своей будущей пенсии, повышение налоговой нагрузки на работающее население».

Первое, что должно было бы заботить социальный блок сегодня, — это то, как можно изменить отношение россиян к вопросам формирования будущей пенсии в условиях стабильной сбалансированной пенсионной системы — стимулировать население накапливать свою пенсию самостоятельно, повышать общий уровень финансовой грамотности. Да, добровольная пенсионная система может развиваться за счет внедрения обязательных корпоративных программ на паритетной основе для работника и работодателя при обязательной поддержке со стороны государства. «Но эти программы должны стать дополнением к системе обязательного пенсионного страхования, а не ее альтернативой», — утверждает Лариса Горчаковская.

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(c 2001 г.)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)