|

|

Российская пенсионная реформа: куда идти дальше?

Синявская О.В.1

(Опубликовано в журнале "SPERO", № 13, осень-зима 2010,

с. 187-210)

В статье анализируется развитие пенсионного

обеспечения в современной России — на уровне законодательства, проектов

пенсионной реформы и фактического положения населения в пенсионной

сфере. Обсуждаются также будущие вызовы пенсионной системе — демографические

и социально-экономические. По мнению автора, главные проблемы российской

пенсионной реформы связаны не столько с тем, что ей не удалось построить

(обязательные пенсионные накопления), сколько с тем, что ей не удалось

изменить — низкий фактический пенсионный возраст, сильный государственный

патернализм в пенсионной сфере, пассивность населения. Эти проблемы

будут усугублять кризис в пенсиях независимо от того, какими окажутся

внешние экономические и демографические условия.

Очевидно, что реформа 2002 г. не задалась: спустя 8

лет после ее начала обязательства по выплате пенсий все больше отрываются

от величины страховых поступлений, доходность обязательных пенсионных

накоплений в лучшем случае покрывает величину инфляции, не оставляя

надежд на рост пенсий у будущих поколений пенсионеров, а нынешние

пенсии (даже после невероятных усилий по их увеличению) остаются

лишь инструментом преодоления бедности, практически не отражая прежний

трудовой вклад их получателей.

Очередной кризис в российской пенсионной системе по

времени совпал с мировым финансово-экономическим кризисом и новым

витком мировой дискуссии о будущем пенсионных систем2.

Крах финансовых рынков спровоцировал значительные потери в пенсионных

накоплениях по всему миру и неизбежно усилил накапливавшееся разочарование

в идеях накопительного финансирования пенсий.

С перспективы сегодняшнего дня пенсионные системы, созданные

в послевоенный период, кажутся такими стабильными и привлекательными,

что возникает соблазн вернуться к старым испытанным рецептам. Однако,

как известно, «дважды войти в одну и ту же реку невозможно». Пенсионные

системы, действовавшие в развитых странах мира в конце XX столетия,

окончательно оформились в период «славного тридцатилетия» — уникального

по сочетанию демографических и социально-экономических факторов

периода в развитии стран Европы и США. К числу этих факторов следует

отнести молодое и растущее население, относительно низкую дифференциацию

доходов, небывало высокие темпы экономического роста, в основе которого

лежал рост в промышленности, и практически всеобщую занятость. Большинство

этих условий осталось далеко в прошлом, что и заставляет внешне

благополучные страны искать новые рецепты обустройства пенсионных

систем. Трудности в поиске таких рецептов связаны с высокой зависимостью

пенсионных систем от первоначально выбранного пути: изменять их

правила оказывается намного труднее, чем создавать с нуля.

Предмет данной статьи — развитие пенсионной системы

в современной России. Мы утверждаем, что главные проблемы российской

пенсионной реформы связаны не столько с тем, что ей не удалось построить

(обязательные пенсионные накопления), сколько с тем, что ей не удалось

изменить — низкий фактический пенсионный возраст, сильный государственный

патернализм в пенсионной сфере, пассивность населения. Эти проблемы

будут усугублять кризис в пенсиях независимо от того, какими окажутся

внешние экономические и демографические условия.

Вместе с тем без учета характера внешних и внутренних

вызовов российской пенсионной системе попытки отыскать чудодейственные

рецепты ее спасения в прошлом — успешных «консервативных» моделях

развитых стран — так же обречены на провал, как и попытки заимствовать

на первый взгляд удачные пенсионные инновации. В статье показано,

что особенностью развития пенсионного обеспечения в России выступает

постоянное несоответствие между декларируемыми целями его существования

(страховой характер) и реальной динамикой пенсионных выплат (пособия

по бедности). Это несоответствие отчасти связано с особенной конфигурацией

вызовов, стоящих перед российской пенсионной системой, отчасти —

с отсутствием социальной базы поддержки системной пенсионной реформы.

Внутренняя противоречивость декларируемых и фактических задач пенсионной

системы ведет к внутренней противоречивости ее инструментов. А постоянные

колебания курса пенсионной реформы не способствуют выработке доверия

работников и работодателей к государственным инициативам в этой

сфере.

С КАКИМ ПЕНСИОННЫМ БАГАЖОМ РОССИЯ ВСТУПИЛА В РЫНОЧНЫЕ

РЕФОРМЫ?

Коридор возможностей реформирования российской пенсионной

системы был в значительной степени задан нормами пенсионного обеспечения,

которые она унаследовала от советской системы. Это справедливо в

отношении многих реформ и многих стран, однако странам Центральной

и Восточной Европы (ЦВЕ) расстаться с наследием социализма было

проще из-за однозначно негативной интерпретации этого прошлого и

мощной общественной поддержки проводимых реформ после обретения

независимости. К тому же для многих из них перспективы вхождения

в объединенную Европу задавали новый вектор развития. В России эти

условия отсутствовали, а пенсионное законодательство, с которым

она вошла в 1990-е гг., было разработано еще до начала экономических

преобразований и, в целом, сохраняло правила пенсионного обеспечения,

действовавшие в СССР.

Советская пенсионная система создавалась в определенной

степени по «образу и подобию» немецкой модели Бисмарка — с ее акцентом

на социальное страхование работников, связь выплат с заработками,

неодинаковые условия пенсионного обеспечения для различных категорий

работающего населения. Это позволяло воспроизводить в пенсионном

обеспечении неравенство статусов, существовавшее в обществе в целом,

в частности пенсионное обеспечение колхозников, появившееся позднее,

было скромнее, чем у рабочих и служащих, а лиц, имевших заслуги

перед государством, поощряли более высокими персональными пенсиями.

Кроме того, некоторые категории занятых имели право на более ранний

выход на пенсию. Все это приводило к фрагментарности пенсионной

системы, за рамками которой оставались незанятые категории населения

и, более того, все не работавшие по найму на государственных предприятиях.

Вместе с тем, в отличие от европейских аналогов модели

Бисмарка, в СССР работники совсем не участвовали в финансировании

пенсий, а взносы работодателей были небольшими (от 4% до 12% фонда

оплаты труда в зависимости от отрасли). В результате к 1980-м гг.

доля дотаций из союзного бюджета в бюджете государственного социального

страхования достигала уже 60%3.

Кроме того, уровень пенсионного обеспечения в СССР оставался

низким даже по сравнению с другими социалистическими странами4.

Размер пенсии устанавливали человеку один раз, и он не менялся,

как бы ни росла заработная плата или не увеличивалась стоимость

жизни. Поэтому, по данным исследований уровня жизни, проведенным

в 1980-е гг., до 80% бедных в СССР были пенсионерами, причем старших

возрастов5. Социально-приемлемый

уровень благосостояния пожилых достигался благодаря тому, что пенсии

дополнялись широко развитой системой социальных льгот.

Закон о государственных пенсиях в РСФСР 1990 г., который

действовал в России на момент начала экономических преобразований,

представлял собой попытку, с одной стороны, усилить принципы социального

страхования в пенсиях, а с другой — внедрить в бисмарковскую модель

принципы универсальности и всеобщего охвата пенсионным обеспечением.

В рамках реализации первой задачи средства пенсионного обеспечения

отделялись от средств государственного бюджета, а источником финансирования

текущих пенсий становились заметно увеличенные целевые отчисления

(страховые взносы) работодателей и — впервые — работников. Кроме

того, в формулу расчета пенсий вводились изменения, позволяющие

учесть заработок за немного более длительный период и повышающие

предельно допустимую дифференциацию пенсий. Наконец, охват пенсионными

взносами распространялся на все категории занятых и более широкий

перечень доходов.

Универсальность пенсионного обеспечения достигалась,

во-первых, за счет введения социальных пенсий для тех, кто не смог

заработать на трудовую пенсию. Во-вторых, первоначально в Законе

были унифицированы пенсионные права всех категорий занятых, включая

работников предприятий разных секторов, различных форм собственности

и индивидуальных предпринимателей, священнослужителей и творческих

работников. В-третьих, в трудовой стаж были включены так называемые

нестраховые периоды, т.е. такие, во время которых человек вынужденно

не работал и за него не уплачивались страховые взносы (служба в

армии, учеба, нахождение в декретном отпуске и отпуске по уходу

за ребенком, время по уходу за инвалидами I группы, вынужденная

незанятость жен военнослужащих или дипломатических работников и

т.п.).

Важно, что закон 1990 г. не решал часть уже назревших

к тому времени проблем, включая, например, реформирование досрочных

пенсий, что впоследствии обернулось расширением их перечня и ростом

численности досрочных пенсионеров. Он также не создавал стимулов

для более позднего назначения пенсии, поскольку требования к минимальному

стажу для назначения полной пенсии и границы общего пенсионного

возраста остались неизменными, и одновременно все пенсионеры получили

право работать без ограничений доходов. Наконец, участие работников

в финансировании своих будущих пенсий оказалось чисто символическим

— на уровне 1% от их заработков.

Тем более закон 1990 г. оказался не приспособлен для

новых экономических условий, в которых страна оказалась начиная

с 1992 г. Вся логика приобретения пенсионных прав была выстроена

для условий социалистической экономики с ее обязательной и практически

всеобщей стандартной занятостью, преимущественно на крупных промышленных

предприятиях, находящихся в собственности государства. Расчет трудовых

пенсий на основе данных о трудовом стаже и заработке, а не уплаченных

взносах подразумевал всеобщую готовность платить взносы. Ограничение

максимального размера пенсий тремя минимальными базировалось на

низкой дифференциации заработков в советской экономике. А заложенный

в 1990 г. механизм индексации пенсий был предназначен для относительно

стабильных экономических условий и низкого уровня инфляции.

ПОПЫТКИ РЕШЕНИЯ «ПЕНСИОННОГО ВОПРОСА»

Проблемы в пенсионной сфере в 1990-е гг. привели, с

одной стороны, к изменениям в законодательстве, направленным на

решение краткосрочных задач, а с другой — к разработке вариантов

долгосрочного реформирования всей системы, завершившихся принятием

нового пенсионного законодательства, вступившего в силу с января

2002 г.

Как провести границу между реформой и рутинными поправками

в действующее законодательство? В данной статье используется подход,

предложенный П. Холлом, согласно которому изменения в политике могут

классифицироваться в зависимости от того, затрагивают ли они ее

а) базовые принципы и ценности, б) инструменты (методы) и в) точные

значения этих инструментов (например, размер страхового тарифа)6.

Реформы, меняющие лишь значения инструментов, Холл предложил называть

инструментальными (1); изменения, вводящие новые методы или инструменты

(например, новый порядок индексации пенсий) в экономической литературе

часто известны как реформы параметров (2). Наконец, наиболее существенные

реформы (3), называемые системными в литературе по пенсиям, или

парадигмальными, по Холлу, меняют базовые цели и ценности политики.

Холл полагал, что зависимость от ранее выбранного пути (path-dependency)

распространяется только на первые два типа реформ. Напротив, по

мнению Б. Палье, даже третий, наиболее существенный тип реформ может

реализовываться двояко: инновации могут соответствовать логике действующей

системы или менять правила игры или даже базовые цели7.

В рамках данной статьи под пенсионной реформой будет

пониматься, прежде всего, третий — системный, или парадигмальный,

тип изменений. Соответственно, в новейшей истории России можно выделить

четыре периода развития пенсионной системы8:

1) 1991-1994 гг. — пенсионное законодательство остается

в рамках пенсионной модели, заданной советским законодательством

и законом 1990 г., а его изменения, преимущественно инструментальные,

направлены на компенсацию социальных потерь экономической трансформации;

2) 1995-2001 гг. — ведется поиск вариантов пенсионной

реформы, проводятся первые изменения параметров пенсионного обеспечения;

3) 2002-2004 гг. — реализация системной пенсионной реформы

2002 г., выстраивание новых институтов пенсионного обеспечения;

4) 2005 - настоящее время — смена приоритетов в пенсионном

обеспечении, завершившаяся принятием поправок к пенсионному законодательству

в 2008-2010 гг., изменивших ход пенсионной реформы.

Кратко охарактеризуем каждый из периодов и попытаемся

затем ответить на вопрос, насколько серьезными оказались изменения

в пенсионном законодательстве последних двух лет.

Первая половина 1990-х гг.

В этот период пенсионный вопрос не находился в числе

приоритетов правительства, перед которым стояли более насущные проблемы

формирования рыночной экономики и финансовой стабилизации. Пенсионная

система рассматривалась как инструмент компенсации потерь, сопровождающих

радикальную трансформацию российской экономики. Но именно на этом

этапе обнажилась уязвимость модели пенсионной системы, основанной

на страховых принципах, перед лицом новых нетипичных рисков в экономике

и на рынке труда — сокращения числа стабильных стандартных рабочих

мест, расширения сегмента экономически неактивного населения, падения

реальной заработной платы, выступающей источником страховых доходов

Пенсионного фонда России (ПФР).

Ответом на сокращение числа рабочих мест, причем не

столько реальное, сколько ожидаемое, стало существенное расширение

прав на досрочные пенсии, во многом заложившее предпосылки для будущей

несбалансированности финансов пенсионной системы. При этом отсутствие

четких, научно обоснованных критериев установления такого рода льгот

привело к тому, что до 30% работников, имеющих право на досрочную

пенсию в связи с особыми условиями труда, трудится на местах с нормальными

условиями9. Фактически,

на пенсионную систему неявно возложили функцию компенсировать потери

не только пенсионеров, но и определенной части трудоспособного населения

(выплата пенсий за выслугу лет, сохранение пенсий работающим пенсионерам,

выплата пенсий лицам, досрочно покинувшим рынок труда в связи с

ростом открытой безработицы, и пр.).

Попытки балансировать бюджет ПФР за счет ежегодного

пересмотра страхового тарифа в условиях роста числа реципиентов

пенсионной системы привели к росту этого тарифа. Это не могло не

повлиять на расширение теневых отношений в сфере занятости и рост

задолженности предприятий по уплате пенсионных взносов. Государство

также оказалось должником по исполнению своих обязательств в пенсионной

системе. В результате решение задачи борьбы с бедностью пенсионеров

в условиях жестко лимитированных ресурсов пенсионной системы привело

к отрыву фактических условий назначения пенсий от прописанных в

законе. Таким образом, уже на этом этапе обозначился разрыв между

декларативно-страховым характером российской пенсионной системы

и ее реально собесовским содержанием — пенсий стало много, но почти

одинаковых.

Вторая половина 1990-х гг.

На этом этапе пенсионный кризис принял открытую форму

— дефицит бюджета ПФР привел к появлению задолженности по выплате

пенсий. Как следствие, развитие государственного подхода к регулированию

пенсионных вопросов шло в двух плоскостях. С одной стороны, принимались

решения, позволяющие быстро улучшить текущую ситуацию в пенсионной

сфере. С другой — велся поиск вариантов пенсионной реформы, базовыми

принципами которой выступали достижение, во-первых, финансовой сбалансированности

бюджета ПФР, а во-вторых, более тесной связи между пенсионными взносами

и выплатами.

Ранее взятый курс на решение за счет пенсионной системы

проблем рынка труда в определенной степени был продолжен. Так, были

существенно расширены права на досрочную пенсию по выслуге лет,

в состав которых включили теперь педагогическую деятельность в школах

и медицинскую деятельность в сельской местности, причем получатели

пенсий за выслугу лет могли сохранять занятость на том же рабочем

месте.

Тем не менее следует отметить, что «тушение пожара»

в пенсионной сфере во второй половине 1990-х гг. отличалось от действий

Правительства в первые годы экономических реформ. Не меняя принципиально

действующую парадигму пенсионного обеспечения, государство создавало

в ней новые инструменты. В частности, постепенно внедрялась система

персонифицированного учета, позволяющая оценивать величину реального

вклада человека в пенсионную систему. Эта система, не влиявшая ни

на один параметр пенсионного обеспечения, создавала, однако, задел

на будущее, позволявший впоследствии переходить к более серьезным

изменениям пенсионной формулы.

Одновременно произошел переход на новые правила расчета

пенсий, которые были введены параллельно к нормам закона 1990 г.

Следует отметить, что введение расчета пенсий на основе использования

так называемого индивидуального коэффициента пенсионера по праву

можно отнести к изменениям второго порядка, в терминологии Холла.

Этот подход был попыткой вернуться к принципам социального страхования

в расчете пенсий в условиях низкой ответственности налогоплательщиков

и масштабной неформальной занятости. Его целью выступало достижение

финансовой сбалансированности ПФР, не нарушающее принципов взаимосвязи

между реальным трудовым вкладом и пенсией человека. Поэтому прямые

ограничения максимального размера пенсии заменялись на косвенные,

при которых ограничивался предельный размер заработков, учитываемых

в расчете пенсий. Из учитываемого стажа убрали нестраховые периоды,

в течение которых, очевидно, не происходило уплаты пенсионных взносов.

В расчете использовался особый показатель средней заработной платы,

устанавливаемый Правительством России, который отражал величину

фактической заработной платы, с которой платились пенсионные взносы.

Наконец, пенсию, рассчитанную по новым правилам, могли получать

только неработающие пенсионеры. Эти правила вызвали немало критики

и обращений пенсионеров в суд. Вместе с тем следует признать, что

в условиях жестких бюджетных ограничений, в которых действовала

пенсионная система во второй половине 1990-х гг., предложенное решение

имело больше плюсов, нежели минусов.

В вопросах долгосрочного развития пенсионной системы

выбор совершался между рационализацией существовавшей модели социального

страхования и переходом к новой «многоуровневой» парадигме пенсионного

обеспечения, предполагавшей внедрение накопительных принципов финансирования

пенсий. Первый подход к пенсионной реформе был отражен в Концепции

реформы пенсионного обеспечения в Российской Федерации, утвержденной

в 1995 г.10 Второй

— в его наиболее радикальном варианте, максимально близком к 3-уровневой

модели Всемирного банка, — Концепции пенсионной реформы, подготовленной

в 1997 г. Министерством труда и социального развития России, либо

в более смягченном, «европейском», варианте — утвержденной Правительством

Программе пенсионной реформы 1998 г.

Оба подхода к реформированию пенсионной системы признают

проблему низкого фактического пенсионного возраста и предлагают

реформировать институт досрочных пенсий путем перевода их в дополнительные

профессиональные пенсионные системы, финансируемые за счет отдельных

— сверх общего тарифа — взносов работодателей (и, возможно, работников).

Более того, в обоих вариантах пенсионной реформы так или иначе признавалась

неизбежность повышения общеустановленного пенсионного возраста,

хотя и в отдаленной перспективе. Также во всех документах проводится

мысль о важности развития дополнительного негосударственного пенсионного

обеспечения, которое в будущем могло бы играть роль важного источника

доходов пенсионеров наряду с государственными пенсиями.

Основные отличия между двумя моделями пенсионной реформы

связаны, во-первых, с тем, как должны финансироваться трудовые пенсии,

во-вторых, с порядком расчета выплат и, в-третьих, со степенью перераспределения

в пенсионной системе.

В Концепции 1995 г. полностью сохраняется действовавший

на тот момент принцип финансирования пенсионных выплат на основе

текущих поступлений страховых взносов (распределительное финансирование).

Кроме того, предлагалось, по крайней мере, какое-то время, сохранить

и расчет пенсий исходя из данных о заработной плате за 60 месяцев

работы и общей продолжительности страхового стажа. Таким образом,

ни экономические, ни социальные базовые принципы пенсионного обеспечения

не менялись. В экономических терминах система оставалась распределительной,

с установленными взносами, а в социальных — в ней по-прежнему доминировали

принципы социального страхования.

В Программе 1998 г. вводились две важные новации — смешанное

распределительно-накопительное финансирование трудовых пенсий и

расчет будущих пенсионных выплат на основе данных о пенсионных отчислениях

за весь период страхового стажа (так называемые системы с установленными

взносами). Несмотря на то что основу пенсионной системы должны были

также составлять трудовые пенсии, заработанные их владельцами прежним

участием в пенсионной системе, внедрение накопительных принципов

означало отход от модели государственного социального страхования.

Это происходило, во-первых, за счет перераспределения ответственности

за будущие пенсии от государства к рынку (появление частных финансовых

институтов как полноправных участников обязательного пенсионного

обеспечения и инвестирование пенсионных накоплений на финансовых

рынках). Во-вторых, за счет уменьшения степени внутри- и межпоколенного

перераспределения в пенсионной системе.

В Концепции 1995 г. внутрипоколенное перераспределение

обеспечивалось институтом базовых пенсий, дифференцированных только

по степени утраты трудоспособности, а также введением максимального

порога заработка для уплаты взносов на уровне 150% средней заработной

платы. При этом источником финансирования и базовой, и трудовой

пенсии выступали отчисления с заработной платы. Кроме того, для

лиц, не сумевших заработать прав на трудовую пенсию, сохранялись

социальные пенсии, финансируемые из федерального бюджета. Программа

1998г. предусматривала значительно меньшее по масштабам внутрипоколенное

перераспределение. На это были нацелены только социальные пенсии

неработавшим, а также ограничение максимального размера заработка,

с которого должны были взиматься пенсионные взносы. Более того,

Программа 1998 г. предусматривала резкое сокращение гендерного перераспределения

в пенсионной системе, за счет того, что в расчете трудовых пенсий

должна была учитываться гендерно-специфическая продолжительность

жизни мужчин и женщин в момент выхода на пенсию. Межпоколенное перераспределение

в пенсионной системе, выстраиваемой согласно предложениям 1998 г.,

также было меньше, чем в варианте 1995 г., поскольку средства обязательных

пенсионных накоплений резервировались за их владельцами и не выплачивались

действующим пенсионерам.

Таким образом, модель пенсионной реформы образца 1998

г. означала существенный отход от действовавших правил пенсионного

обеспечения. Ее принятие было обусловлено, с одной стороны, крайне

неблагоприятными макроэкономическими и бюджетными условиями, в которых

находилась страна (структурный экономический кризис, постоянный

дефицит ПФР при дефиците федерального бюджета, низкий уровень пенсий

и периодически возникающая задолженность по их выплате). С другой

стороны, свою роль сыграли политико-экономические факторы: популярность

идей либерализма, успех радикальной пенсионной реформы в Чили и

распространение накопительных пенсионных моделей в других странах,

а также влияние международных финансовых институтов и прежде всего

Всемирного банка, которому принадлежит авторство многоуровневой

концепции пенсионной системы и от займов которого в то время зависела

страна.

Начало пенсионной реформы 2002 г.

Мы так подробно остановились на моделях пенсионной реформы,

обсуждавшихся в 1990-е гг., поскольку направления пенсионной реформы

в 2000-е гг. во многом были заданы Концепцией 1995 г. и Программой

1998 г. Финансово-экономический кризис 1998 г. отложил запланированный

на 1999 г. старт пенсионной реформы. Однако последовавший за ним

период восстановления экономики и погашения долгов по выплате заработной

платы, пенсий и уплате налогов сделал возможным не только повышение

реального размера пенсий, но и формирование резерва в ПФР. Таким

образом, макроэкономические и бюджетные условия накануне старта

реформы 2002 г. были уже иными.

У реформы 2002 г. было три официальных цели: (1) усилить

страховые принципы, т. е. обеспечить более тесную связь между зарплатой

и взносами, с одной стороны, и пенсиями — с другой; (2) поднять

реальный размер пенсий и (3) обеспечить финансовую устойчивость

и сбалансированность пенсионной системы. Однако если в 1998 г. важнее

всего было сбалансировать доходы и обязательства пенсионной системы,

то к 2002 г., благодаря сформированному резерву, эта задача отошла

на второй план. В результате необходимость идти на большие политические

жертвы ради финансовой стабильности пенсионной системы отпала.

Поэтому хотя новое пенсионное законодательство, принятое

в 2002 г., во многом опирается на решения 1998 г., оно сохраняет

более сильный элемент перераспределения внутри одного поколения,

чем планировалось ранее. Главным образом это перераспределение осуществляется

за счет введенных реформой 2002 г. базовых частей трудовой пенсии,

размер которых дифференцирован лишь в зависимости от степени утраты

трудоспособности, возраста (80 лет и старше) и наличия иждивенцев.

Кроме того, более значительный элемент перераспределения появился

в частях трудовой пенсии, зависящих от заработка, — страховой и

накопительной. Так, условный пенсионный капитал (сумма взносов на

страховую часть пенсии плюс индексация) при расчете пенсии делится

на зафиксированный в законе период получения пенсии, который после

окончания переходного периода (с 2013 г.) составит 19 лет для мужчин

и женщин, что, конечно, защищает женщин от резкого снижения уровня

жизни на пенсии, но одновременно сохраняет перераспределение пенсионного

фонда от мужчин к женщинам. Это усиление перераспределения внутри

пенсионной системы отражает необходимость поддерживать уровень жизни

существенной части пенсионеров, имевших в прошлом низкие трудовые

доходы, и возросший уровень финансовой обеспеченности пенсионной

системы.

По-другому оказался организован и накопительный элемент

пенсионного обеспечения. В частности, пенсионная реформа 2002 г.

предоставила работникам возможность оставаться по умолчанию в государственной

управляющей компании, чей портфель был заведомо более консервативным,

чем инвестиционные портфели частных управляющих компаний и негосударственных

пенсионных фондов (НПФ). К тому же российские пенсионные накопления,

так же как и другие средства пенсионной системы, остались в собственности

РФ. Таким образом, в отличие от предложений 1998 г. реформа 2002

г. изначально предполагала меньшее перераспределение управления

пенсионными средствами от государства к частным структурам.

Особо следует подчеркнуть, что более благоприятные экономические

условия начала 2000-х гг. привели к тому, что часть назревших проблем

прежней пенсионной системы, которые были в центре внимания предложений

как 1995, так и 1998 г., в реализуемой с 2002 г. реформе решения

не нашли. Во-первых, работники оказались полностью отстранены от

уплаты пенсионных взносов — так, как это было в СССР; финансирование

пенсионной системы было возложено на работодателей и федеральный

бюджет. Во-вторых, остается нерешенной проблема избыточных обязательств

пенсионной системы. Вопрос о возможном повышении общеустановленного

пенсионного возраста был официально закрыт, тогда как реформирование

льготных пенсий благодаря лоббистским усилиям работодателей отложено

на неопределенную перспективу. При этом в полном объеме осуществляется

выплата пенсий работающим пенсионерам. Более того, в течение первых

лет реализации реформы 2002 г. вернули районные коэффициенты лицам,

проживающим в районах Крайнего Севера и приравненных к ним территориях,

на весь период проживания в указанных местностях, расширили перечень

категорий, попадающих под действие закона о государственном пенсионном

обеспечении. Иными словами, новая пенсионная система оказалась не

защищена от тех же проблем роста пенсионных обязательств, что и

прежняя.

Кроме того, в момент начала реформы не был четко обозначен

механизм покрытия той части пенсионных доходов, которые направляются

на накопительные счета будущих пенсионеров и, следовательно, не

могут быть использованы для выплаты пенсий в текущем периоде. Все

страны, которые, как и Россия, имели большие обязательства по выплате

текущих пенсий, предусматривали финансирование издержек по внедрению

накопительной компоненты пенсий либо за счет доходов от приватизации,

либо путем выделения особой строки в бюджете11.

То, что такой источник финансирования не был четко указан в российском

законодательстве, вскоре послужило причиной проблем в реализации

пенсионной реформы. Прежде всего потеря части налоговых доходов

для выплаты текущих пенсий обернулась более низкими коэффициентами

индексации пенсий. Поскольку параллельно проводилась налоговая реформа,

в результате которой снижался эффективный тариф Единого социального

налога (ЕСН) — основного источника доходов пенсионной системы, все

вместе это привело к отставанию роста пенсий от роста заработных

плат. Покупательная способность пенсий также не росла: средняя пенсия

варьировала в районе прожиточного минимума пенсионера (ПМП).

2005-2010 гг. — смена приоритетов?

Развитие российской пенсионной реформы во второй половине

«нулевых» оказалось под воздействием следующих крупных факторов:

(1) монетизации льгот, начатой в 2005 г.; (2) налоговой реформы

начала 2000-х гг.; (3) недочетов в новом пенсионном законодательстве;

(4) почти 10-летнего периода экономического роста и (5) финансово-экономического

кризиса 2008-2010 гг.

Как уже отмечалось, поступления в пенсионную систему

сокращались вследствие расширения числа лиц, уплачивающих взносы

на накопительные счета, и снижения эффективного тарифа ЕСН, что

уже в первые годы реформы привело к падению соотношения средней

пенсии со средней заработной платой. Поэтому когда в 2005 г. Правительство

столкнулось с остро негативной реакцией населения, и прежде всего

пенсионеров, на программу монетизации льгот, оно было вынуждено

в срочном порядке пойти на экстренную индексацию базовой части пенсии,

значительно превышающей возможные нормативные пороги ее увеличения

по инфляции. В результате пенсионная система оказалась в ситуации

текущего дефицита, на покрытие которого были направлены средства

федерального бюджета.

Одновременно был создан прецедент изменения пенсионного

законодательства в отношении накопительной части пенсии. Из состава

ее участников исключили когорту мужчин 1953-1966 и женщин 1957-1966

гг. рождения. Экономический эффект этой меры, как оказалось впоследствии,

был крайне незначительным, но население, причем наиболее активная

его часть, получило сигнал о возможном произвольном изменении правил

игры со стороны государства.

Более медленные темпы роста пенсий по сравнению с заработной

платой, с одной стороны, и наличие свободных бюджетных средств в

период экономического роста, с другой, способствовали дальнейшему

расширению обязательств распределительной пенсионной компоненты.

Так, пенсионеры добились права учитывать при расчете пенсии стаж

за те периоды работы, когда пенсионные взносы не уплачивались или

уплачивались не в полном объеме, что в принципе противоречило страховому

характеру пенсионной системы. Одновременно произошло расширение

перечня нестраховых периодов, которые могут включаться в расчет

пенсии. Пенсионерам, работавшим когда-то в районах Крайнего Севера,

было предоставлено право на получение повышенных пенсий в любом

регионе РФ.

Наконец, в октябре 2008 г. руководством страны был взят

официальный курс на приоритетную поддержку нынешних пенсионеров

и тех, кто скоро выйдет на пенсию. Данное решение готовилось еще

до начала текущего финансово-экономического кризиса. Но именно в

начале кризиса (в октябре 2008 г.) Правительство утвердило Программу

совершенствования пенсионной системы. Эта программа содержала несколько

инструментов повышения пенсий — уже опробованное опережающее повышение

базовой части пенсии (а также страховой — на величину, большую,

чем позволяло бы законодательство), а также новый инструмент — переоценку

пенсионных прав, заработанных до пенсионной реформы 2002 г. и, особенно,

до 1991 г., — так называемую валоризацию.

Валоризация стала наиболее мощным фактором роста пенсий

за последние годы. Повышение пенсий коснулось всех граждан, получающих

трудовые пенсии по состоянию на 31 декабря 2009 г., у которых при

назначении пенсии был учтен общий трудовой стаж до 1 января 2002

г. В результате, средний размер всех пенсий вырос на 942руб. — с

6177 руб. в декабре 2009 г. до 7119 руб. в январе 2010 г. Вместе

с тем анализ законодательства показывает, что, несмотря на резкий

рост трудовых пенсий, в том числе по отношению к заработной плате,

их дифференциация в результате валоризации, скорее всего, не увеличится.

Так же как не усилится и реальная связь пенсий с заработком, поскольку

основной упор в переоценке пенсионных прав по-прежнему делается

на продолжительность страхового и в еще большей степени — трудового

стажа, а не на размер заработной платы.

Кроме того, в 2009-2010 гг. проводилось ускоренное повышение

размера социальных пенсий темпами, опережающими индексацию базовой

части трудовой пенсии, с целью довести их размер до величины ПМП.

Социальные основания такой политики понятны, поскольку семьи с социальными

пенсионерами, а часто это семьи с детьми-сиротами, детьми-инвалидами

или инвалидами с детства, отличаются высокими рисками бедности.

Вместе с тем, поскольку социальная пенсия назначается лицам, не

сумевшим заработать права на трудовую пенсию, очевидно, что ускоренное

повышение социальных пенсий искажает мотивацию населения в пенсионной

системе и создает отрицательные стимулы к формальной занятости.

Из текущей ведомственной статистики уже видно, что происходит перемещение

пенсионеров из числа получателей трудовых пенсий по инвалидности

и потере кормильца в число получателей социальной пенсии.

Наконец, еще одним инструментом борьбы с бедностью пенсионеров

стало введение региональных социальных доплат к пенсиям до величины

ПМП. В результате с 2010 г. ни один пенсионер в России не получает

пенсии на уровне ниже ПМП.

Столь значительный рост пенсий, безусловно, отразился

на финансах пенсионной системы: по оценкам самого ПФР, его расходы

в 2010 г. должны вырасти до 10% ВВП при том, что в 2007 г. они составляли

немногим более 7%. Трансферт из федерального бюджета только на покрытие

дефицита ПФР составит почти 3% ВВП.

Финансирование возрастающих расходов ПФР потребовало

изменения политики формирования его доходов. С 2010 г. регрессивная

шкала ЕСН была заменена плоским тарифом вновь введенных пенсионных

взносов. Тариф взносов составил 20% и взимается со всех заработков,

чей годовой размер не превышает 415 тыс. рублей. В дальнейшем этот

максимальный облагаемый взносами порог заработной платы предполагается

индексировать, а саму ставку взносов с 2011 г. поднять до 26% облагаемого

фонда заработной платы. Дополнительным источником финансирования

дефицита бюджета ПФР остаются средства федерального бюджета.

Таким образом, реализация всех этих мер означает окончательный

разворот пенсионной реформы в сторону поддержки нынешних пенсионеров.

При этом задача достижения финансовой сбалансированности пенсионной

системы — во всяком случае, пока — принесена в жертву задаче повышения

реального уровня пенсий. Как уже отмечалось, в самом существовании

текущего дефицита пенсионной системы в период проведения накопительной

реформы, в принципе, нет ничего страшного, если предусмотрены надежные

источники его финансирования. Так же как, в целом, понятны социальные

аргументы повышения уровня жизни пенсионеров в период кризиса. Вопрос,

однако, состоит в том, позволит ли устройство пенсионной системы

по мере ослабевания фактора накопительной реформы постепенно привести

в соответствие ее доходы и обязательства.

Другой вопрос связан с тем, каким окажется уровень жизни

будущих поколений пенсионеров. Здесь следует отметить два решения:

во-первых, в развитие Послания Президента 2007 г. была введена система

софинансирования дополнительных пенсионных накоплений. Суть этой

инициативы в том, что работнику предоставляется право в дополнение

к тем деньгам, которые платит за него в ПФР работодатель, перечислять

на свой именной накопительный счет некоторую сумму денег (не менее

2 тыс. руб. в год). В ответ федеральный бюджет увеличит сумму накоплений

на такую же величину (но не более 12 тыс. руб. в год). Кроме того,

дополнительный взнос на счет работника может сделать работодатель.

Все это направлено на увеличение будущей пенсии. Система начала

действовать в октябре 2008 г. и рассчитана на 15 лет — в течение

первых 5 лет (до 2013 г.) в нее могут вступать все желающие. Бюджет

обязуется перечислять дополнительные средства на счета работников

на протяжении 10 лет с момента их вступления в эти отношения. Предусмотрена

также более щедрая государственная поддержка тех, кто решил участвовать

в формировании дополнительных накоплений, отложив выход на пенсию.

Спустя год после запуска этой инициативы число участников программы

софинансирования пенсионных накоплений составляло 1,6 млн чел.,

осенью 2010 г. — 3,5 млн чел. (при общей численности занятых в экономике

порядка 71 млн чел.).

Во-вторых, с ноября 2009 г. был изменен портфель для

инвестирования средств обязательных пенсионных накоплений, оставшихся

в государственной управляющей компании по умолчанию. Теперь деньги

«молчунов» инвестируются в расширенный инвестиционный портфель,

включающий, помимо государственных ценных бумаг, облигаций российских

эмитентов и средств на счетах в кредитных организациях, также ипотечные

ценные бумаги, облигации международных финансовых организаций и

депозиты. Тем же, кто ориентирован на максимально консервативную

стратегию, необходимо написать заявление о выборе менее рискованного

портфеля в этой же государственной управляющей компании. Данная

мера, аналогичная реализованной, например, в Швеции, направлена

на защиту от обесценения пенсионных накоплений лиц, затрудняющихся

сделать выбор в накопительной составляющей.

Тем не менее опыт инвестирования обязательных пенсионных

накоплений показал, что эта компонента пенсионной системы, очевидно,

нуждается в усовершенствовании. И предпринятых шагов недостаточно

для того, чтобы ситуация кардинально улучшилась.

Обобщая обсуждение истории пенсионных преобразований

в современной России, можно сказать, что реформа 2002 г. заложила

фундамент для формирования новой парадигмы пенсионного обеспечения.

Это относится и к расчету пенсий на основе пенсионных взносов за

всю трудовую карьеру человека, и к финансированию пенсионных обязательств

на основе смешанного распределительно-накопительного финансирования.

Вместе с тем движение к новой модели пенсионного обеспечения неизбежно

сталкивается с трудностями преодоления инерционности развития в

русле старой парадигмы. Наиболее трудно поддается реформированию

тенденция необоснованного расширения обязательств пенсионной системы

— за счет создания особых условий пенсионного обеспечения (будь

то возраст или размеры пенсий) для отдельных категорий занятых.

Пенсионная система и население

Главным объектом и субъектом системы пенсионного обеспечения

выступает население. В конечном счете, финансовая устойчивость пенсионной

системы важна лишь постольку, поскольку она позволяет регулярно

исполнять обязательства по выплате пенсий и тем самым решать задачи

предотвращения бедности и компенсации утраченного заработка в старости.

Одновременно, так как доходы трудоспособного населения выступают

источником выплаты текущих (в случае распределительного финансирования)

или будущих (в накопительном финансировании) пенсий, доверие этой

части населения к пенсионной системе — важный фактор успешности

ее функционирования. Именно поэтому так важно понимать, к каким

последствиям для населения привели описанные выше преобразования

в пенсионной сфере. Каково положение пенсионеров относительно других

социальных групп? Какие ожидания старости формируются у будущих

поколений пенсионеров? И насколько пенсионная система отвечает интересам

различных слоев населения?

Уровень пенсионного обеспечения дважды за новейшую историю

России переживал драматичное — практически двукратное — падение.

Первый раз это произошло в 1992 г., второй раз — в 1998 г. В итоге

в 1999 г. реальный размер пенсии едва превышал 30% от уровня 1991

г. Темпы роста пенсий, быстрые после кризиса 1998 г., замедлились

с 2002 г. В результате преодолеть рубеж дореформенного 1991 г. в

реальном выражении пенсии смогли только в 2010 г.

Тем не менее, согласно результатам многочисленных исследований,

пенсионеры отнюдь не относятся к группам повышенного риска бедности12.

И уровень, и глубина бедности по располагаемым ресурсам домохозяйств,

соотнесенным с величиной прожиточного минимума, в семьях пенсионеров

ниже, чем, например, в семьях с детьми. Внутри группы материальное

положение пенсионеров дифференцированно по размеру пенсии, трудовой

активности, типу семьи и месту проживания13.

Следует понимать, что низкие показатели бедности домохозяйств

с пенсионерами — во многом заслуга рынка труда. По данным обследования

НОБУС 2003 г., среди «чистых» домохозяйств пенсионеров бедными по

критерию располагаемых ресурсов являлись 9% домохозяйств, а среди

тех из них, в состав которых входили работающие пенсионеры, лишь

2,7%. Поскольку и масштабы занятости пенсионеров, и размеры заработной

платы росли с 2002 г., в настоящее время связь благополучия семей

пенсионеров с рынком труда еще сильнее.

Однако тот факт, что пенсионеры оказались единственной

социальной группой, чей уровень жизни вырос в период кризиса, следует

отнести исключительно на счет пенсионной системы — политики повышения

пенсий в 2008-2010 гг. Моделирование изменения материального положения

отдельных типов семей показало, что доходы семьи из двух неработающих

пенсионеров увеличились в реальном выражении, по сравнению с докризисным

августом 2008 г., на 6,9% к августу 2009 г. и на 41,4% к августу

2010 г.

При этом, несмотря на формально страховой характер пенсионной

системы, российские пенсии вряд ли можно считать связанными с реальным

трудовым или страховым вкладом человека. Их дифференциация остается

очень низкой: доля универсальной базовой части трудовой пенсии в

2007-2009 гг. заметно превышала 40% среднего размера трудовой пенсии

по старости. А основной вклад в неравенство доходов пенсионеров

вносит опять-таки занятость. Исследование Независимого института

социальной политики (НИСП), проведенное на основе данных второй

волны обследования «Родители и дети, мужчины и женщины в семье и

обществе» (РиДМиЖ)14,

показывает, что пенсионеры имеют возможность попасть в состав средних

классов, только сохранив работу (табл. 1)15

Пенсия представителей низшего класса лишь немногим меньше

средней по выборке, однако среди них почти нет работающих пенсионеров,

что и определяет их положение на социальной лестнице.

О том, что сами пенсии в течение всего 20-летия оставались,

прежде всего, инструментом борьбы с бедностью, свидетельствует и

то, что на протяжении большей части 1990-х и первого десятилетия

2000-х гг. средний размер пенсии не мог оторваться от величины ПМП

[прожиточного минимума пенсионера] (а в 1998-2000 гг. был заметно

меньше этой величины). Даже сейчас, после невероятных усилий по

повышению пенсий, они в среднем равны 162—169% ПМП.

Таблица 1. Основные характеристики пенсионеров в разрезе

социальных страт, в %

|

Характе-

ристики

|

Средний класс

|

В том числе

|

Периферия среднего класса

|

Класс ниже сред-

него

|

Периферия бедности

|

Низший класс

|

Всего

|

|

Ядро среднего класса

|

Полуядро среднего класса

|

|

Удельный вес пенсионеров в страте

|

14,2

|

12,2

|

14,7

|

17,5

|

21,4

|

40,6

|

68,7

|

29,5

|

|

Медиана

|

109,7

|

118,3

|

108,5

|

103,2

|

109,9

|

103,2

|

96,3

|

100,0

|

|

Медиана

|

157,9

|

184,2

|

144,7

|

111,8

|

78,9

|

65,8

|

39,5

|

100,0

|

|

Доля работающих среди пенсионеров

|

89,7

|

91,8

|

89,1

|

69,2

|

39,3

|

15,0

|

0,6

|

30,2

|

Примечание: оценка занятости пенсионеров осуществлялась

по респондентам-пенсионерам (другие члены домохозяйства в расчет

не брались).

Социальная терпимость к низкому уровню государственных

пенсий «покупается» не только возможностью работать на пенсии, но

и ранним возрастом предоставления пенсий. Из статистики известно,

что досрочно на пенсию по старости выходит примерно каждый третий

пенсионер. В результате, как показывают данные обследований, фактический

возраст назначения пенсии оказывается намного ниже общеустановленного

и имеет тенденцию к дальнейшему снижению (табл. 2). Таким образом,

данные обследований подтверждают вывод, сделанный нами на основе

анализа законодательства: российской пенсионной системе не удалось

преодолеть тенденцию расширения числа досрочных пенсионеров, что

в конечном итоге ведет к сокращению продолжительности страхового

стажа.

Таблица 2. Средний возраст назначения пенсии в зависимости

от ее основания, лет

|

Категория пенсионеров

|

Средний возраст, лет

|

|

2004

|

2007

|

|

Оба пола

|

мужчины

|

женщины

|

Оба пола

|

мужчины

|

женщины

|

|

Все пенсионеры

|

53,1

|

54,5

|

52,6

|

52,9

|

54,0

|

52,4

|

|

Получатели пенсии по старости на обоих основаниях

|

55,4

|

58,7

|

54,3

|

55,5

|

59,1

|

54,5

|

|

Получатели досрочной пенсии по старости (все основания по

закону 173-ФЗ):

|

50,1

|

52,4

|

48,9

|

48,3

|

49,1

|

47,8

|

|

Получатели пенсии по инвалидности

|

44,1

|

44,8

|

43,5

|

46,4

|

46,9

|

46,0

|

Источник: расчеты автора на основе данных первой и второй

волн обследования РиДМиЖ.

Вместе с тем большинство нынешних работников не верит,

что сможет прожить на государственную пенсию. Практически все они

собираются дополнять ее какими-то иными источниками доходов. По

данным РиДМиЖ, основным дополнительным источником доходов в старости,

на который рассчитывают лица трудоспособного возраста из низших

социальных страт, выступают доходы от трудовой деятельности, и значительно

реже — доходы от ЛПХ, собственные сбережения или помощь детей. Представители

средних классов рассчитывают на сочетание большего числа источников

доходов в старости. При этом наиболее распространенным по-прежнему

остается заработная плата (работать собираются почти все), а также

— в значительно большей степени, чем у других страт — собственные

сбережения, пенсии от предприятий и индивидуальные частные пенсии

(добровольные). Об этом же свидетельствуют и показатели реального

охвата разными формами добровольного пенсионного обеспечения: если

в средних классах в корпоративных или индивидуальных добровольных

пенсионных программах участвует около 6—7% работников, то в низших

— менее 1%.

Если спроецировать нынешнее развитие государственного

и частного пенсионного обеспечения на несколько десятилетий вперед,

представив, что государственные пенсии по-прежнему будут исполнять

роль прежде всего преодоления бедности, а рынки частных сбережений

будут развиваться без каких-либо потрясений, то полученная картинка

окажется похожей на ситуацию в странах с либеральной моделью социальной

политики. Речь идет об относительно низких и одинаковых государственных

пособиях по старости и высоком неравенстве частных доходов пожилых,

что в целом ведет к достаточно большим различиям в уровне жизни

пенсионеров16 [Korpi,

Palme, 1998].

Однако настоящей проблемой российской пенсионной реформы

остается то, что ей не удалось переломить тенденцию пассивного отношения

населения к вопросам пенсионного обеспечения. Не наблюдается прогресса

ни в расширении охвата работников пенсионным обеспечением, ни в

формировании массовой категории ответственного, информированного

участника пенсионной системы. Большинство граждан так и не знают,

что изменилось в их пенсионных правах и устранились от выбора в

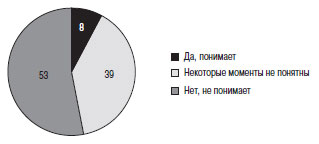

пенсионной системе (рис. 1)17

.

Между тем понимание правил пенсионного обеспечения связано

с адекватной оценкой ее проблем и перспектив и признанием необходимости

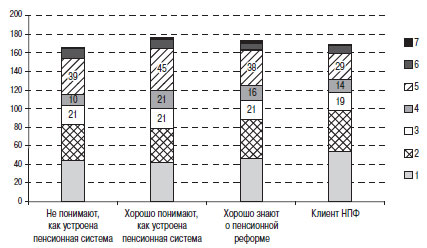

дальнейших преобразований. Опрос трудоспособных непенсионеров в

рамках обследования РиДМиЖ—2007 показал, что люди, хорошо разбирающиеся

в пенсионной реформе, чаще поддерживают ее усовершенствование, включая

такие непопулярные меры, как ограничение занятости пенсионеров или

повышение пенсионного возраста (рис. 2). Таким образом, разъяснительная

работа в области пенсионного обеспечения, как и повышение финансовой

грамотности населения, могут способствовать выработке ответственного

отношения не только к собственному пенсионному будущему, но и к

преобразованиям в пенсионной сфере.

Рисунок 1. Понимает ли респондент, как работает пенсионная

система России — приобретаются права на будущую пенсию, происходит

назначение и выплата пенсий?

Источник: Данные РиДМиЖ-2007.

Примечание: ответы опрошенных 1967 г. рождения и моложе.

Рисунок 2. Каким образом, по мнению респондента, можно

улучшить ситуацию в пенсионной сфере?

Условные обозначения:

1 — предложить людям самим делать сбережения на старость;

2 — увеличить пенсионные взносы, в том числе брать их из зарплаты

работников;

3 — отменить право выходить на пенсию раньше общепринятого возраста;

4 — повысить пенсионный возраст для пенсии по старости;

5 — выплачивать пенсию только неработающим пенсионерам;

6 — платить всем одинаковую минимальную пенсию, а детей обязать

финансово поддерживать родителей;

7 — уменьшить размер пенсии.

Примечание: ответы опрошенных непенсионеров трудоспособного

возраста; респондент мог выбрать два варианта ответов, поэтому

сумма ответов больше 100%.

Источник: данные РиДМиЖ-2007.

БУДУЩИЕ ВЫЗОВЫ РОССИЙСКОЙ ПЕНСИОННОЙ СИСТЕМЕ: ОБЩИЕ

И ОСОБЕННЫЕ

Анализ нормативных изменений в пенсионном обеспечении

и реального положения населения выявил высокую степень зависимости

российской пенсионной реформы от первоначально заданной — еще советскими

правилами — траектории развития. Зачастую труднее всего реформированию

поддаются как раз наименее эффективные институты. Тем не менее до

сих пор мы рассматривали только прошлую или нынешнюю траекторию

развития и текущие вызовы пенсионной системе, оставляя в стороне

вопрос ее будущего. Чтобы ответить на вопрос, насколько адекватна

сложившаяся модель пенсионной системы вызовам будущего, рассмотрим,

каковы эти вызовы.

Движущими силами пенсионных реформ в развитых странах

прежде всего выступают старение населения, которое меняет баланс

между поколениями тех, кто производит национальный доход, и тех,

кто его потребляет; постиндустриальное развитие, трансформирующее

характер занятости и трудовые биографии населения, а также глобализация

и миграция. Как следствие, в большинстве западных стран в прошедшие

два десятилетия пенсионное законодательство претерпело заметные

изменения. Причем речь идет не просто о достижении финансовой сбалансированности

пенсионной системы и, соответственно, сдерживании пенсионных расходов,

но, шире, о структурной перестройке пенсионных систем во всем мире18.

В России внешним фактором, чье негативное влияние на

будущее состояние пенсионной системы общепризнанно, выступает старение.

Начиная с 1995 г. во всех программных документах о пенсионной реформе

в России, подчеркивается, что пенсионная система должна быть организована

таким образом, чтобы оставаться финансово-устойчивой, несмотря на

ухудшение соотношения между трудоспособным и пожилым населением.

Действительно, различные демографические прогнозы свидетельствуют

о том, что начиная со второго десятилетия XXI в. и по крайней мере

до его середины российское население будет интенсивно стареть, что

выразится прежде всего в сокращении численности трудоспособного

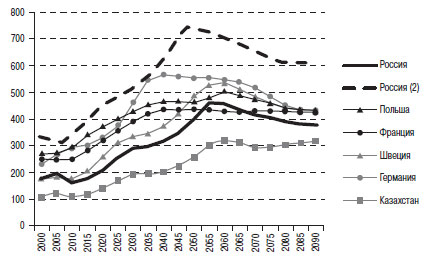

населения, а также в увеличении доли пожилых (рис. 3).

Вместе с тем, хотя с такими темпами старения Россия

столкнется впервые, относительно других стран возрастная структура

российского населения остается довольно молодой (рис. 3). И по крайней

мере, до недавнего времени само по себе старение не было фактором

нестабильности пенсионной системы. Другое дело, что в установленных

границах пенсионного возраста соотношение между населением трудоспособного

и пенсионного возрастов оказывается намного хуже, чем значения коэффициента

демографической нагрузки, в котором границей старости выступает

возраст 65 лет19

. В этом случае нагрузка пожилыми в России оказывается намного выше,

чем, например, в Швеции или Германии, в которых пенсионный возраст

в 2010 г. составлял, примерно, 65 лет. Более того, видно, что темпы

роста показателя, рассчитанного для действующих границ пенсионного

возраста, опережают темпы роста показателя, рассчитанного для границы

65 лет.

При этом важной особенностью российской модели старения

населения выступает то, что ее движущей силой является только низкая

рождаемость, тогда как продолжительность жизни остается практически

неизменной на протяжении почти полувека. В случае, если продолжительность

жизни в стране начнет увеличиваться, из чего исходит, например,

Концепция долгосрочного социально-экономического развития России

до 2020 г., и как это произошло в странах ЦВЕ, то результатами этого,

безусловно, положительного с социальной точки зрения процесса станут

еще большее ускорение темпов старения населения и, соответственно,

рост нагрузки на пенсионную систему.

Но если угрозы старения хорошо осознаются людьми, принимающими

решения в пенсионной сфере, то проблемы, с которыми может столкнуться

российская пенсионная система в процессе деиндустриализации, практически

не нашли отражения в национальном пенсионном дискурсе. Более того,

распространение нестандартных форм занятости наряду с низким уровнем

заработной платы рассматривается как побочный — и временный — результат

экономической трансформации.

Вместе с тем опыт западных стран, раньше вступивших

на путь постиндустриального развития, свидетельствует о том, что

увеличивающееся разнообразие

форм занятости и изменение трудовых биографий, которые

становятся все более прерывистыми, являются его неотъемлемыми спутниками.

Это в свою очередь не может не сказаться на пенсионных системах,

которые возникли для страхования от рисков наступления старости

промышленных работников, занятых на протяжении всей жизни на условиях

полной занятости20.

Рисунок3. Коэффициент демографической нагрузки пожилыми

(численность лиц

Источник: Всемирный банк, Health, Nutrition and Population

Summary Profile, Demographic Projections.

Примечание: Россия (2) — коэффициент демографической нагрузки

пожилыми, рассчитанный для действующих границ пенсионного возраста

(55 лет у женщин и 60 лет у мужчин).

По мнению В. Е. Гимпельсона и Р. И. Капелюшникова, нестандартные

формы занятости давно уже стали «стандартом» российского рынка труда21.

Действительно, исследование различных форм нестандартной занятости,

проведенное коллективом исследователей под их руководством, убедительно

показывает, что риски нестандартной занятости обратно пропорциональны

размеру предприятия и выше в секторе услуг и строительстве по сравнению

с промышленностью. Аналогичные результаты дает изучение распространенности

неформальной занятости22,

которая характерна преимущественно для индивидуальных предпринимателей,

а также работающих по найму у физических лиц и на малых предприятиях.

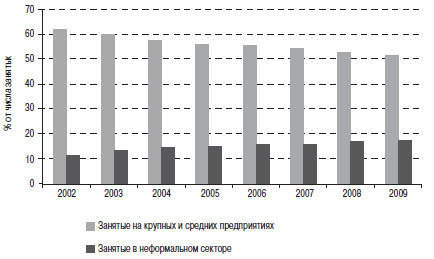

Следовательно, сокращение занятости на крупных и средних предприятиях

и рост занятости в неформальном секторе экономики можно рассматривать

как процессы, во-первых, увеличивающие масштабы нестандартной занятости

на российском рынке труда, а во-вторых, сокращающие долю потенциальных

плательщиков пенсионных взносов (рис. 4). Кроме того, важно понимать,

что наиболее достоверные сведения о заработной плате, на основе

которых рассчитывается средняя заработная плата и строится коэффициент

замещения (отношение средней пенсии к средней заработной плате),

также собираются прежде всего с крупных и средних предприятий, доля

которых неуклонно сокращается.

Рисунок 4. Доля работников крупных и средних предприятий

и работников неформального сектора в общей численности занятых в

2002-2009 гг., в %

Другим следствием постиндустриального развития выступает

повышение возраста первого входа на рынок труда. В развитых странах

этот процесс, во многом связанный с распространением среднего и

высшего профессионального образования, начался раньше, но с 1990-х

гг. активно происходит и в России. По данным обследования РиДМиЖ—2007,

медианный возраст начала трудовой деятельности увеличился примерно

на 2 года с 18 лет у поколения 1945—1954 гг. рождения до 20 лет

у поколения 1975—1984 гг. рождения, причем с годами этот разрыв

может оказаться еще больше, поскольку к моменту проведения опроса

не все представители последнего поколения успели вступить на рынок

труда. Соответственно, сокращаются продолжительность трудовой жизни

и период уплаты пенсионных взносов.

Наконец, в постиндустриальных экономиках изменяются

возрастные профили производительности труда и заработной платы.

С одной стороны, оказание социальных услуг или интеллектуальный

труд в инновационных секторах услуг в меньшей степени зависят от

возрастных ограничений в здоровье, чем физический труд в промышленности.

С другой — более высокая мобильность и прерывистая карьера в постиндустриальных

экономиках ослабляют механизм увеличения заработной платы в зависимости

от возраста, существовавший в условиях стабильной занятости на промышленных

предприятиях, когда в конце трудовой карьеры заработная плата опережала

производительность труда. Для пенсионной системы это означает необходимость

перехода от учета пенсионных прав на основе «последней» заработной

платы к учету заработков на протяжении всей трудовой жизни23.

Вызовы постиндустриального развития в России накладываются

на последствия трансформации социально-экономической модели развития.

С точки зрения пенсионной системы, наиболее важными из них оказываются,

во-первых, особенности российской модели рынка труда24

с его высокой эластичностью заработной платы и незначительными изменениями

в численности занятых. В этих условиях в пенсионной системе, финансирование

которой опирается на взносы или налоговые отчисления с заработной

платы, возможности повышения пенсий ограничены уровнем «видимой»

заработной платы в экономике и относительно низким порогом терпимости

бизнеса к величине нагрузки на фонд заработной платы.

Во-вторых, значение имеет высокий уровень дифференциации

заработной платы. Страны, в которых успешно действуют пенсионные

системы бисмарковского типа, как правило, отличаются средними уровнями

неравенства. В России же заработная плата 10% наиболее высокооплачиваемых

работников большую часть 1990-х и в начале 2000-х гг. в 20 и более

раз превышала заработную плату 10% наименее оплачиваемых работников.

Обеспечение тесной связи между пенсиями и заработной платой в стране

с таким уровнем неравенства означает возникновение существенного

очага бедности среди пенсионеров, которые в прошлом относились к

низкооплачиваемым категориям занятых. Любые же попытки снизить бедность

пенсионеров за счет повышения минимального размера пенсий означают

усиление горизонтального перераспределения доходов и — в условиях

бюджетных ограничений на величину пенсионных расходов — уменьшают

долю заработка, возмещаемого пенсией, для высокооплачиваемых работников.

Это в свою очередь ослабляет социальную поддержку пенсионной системы

со стороны средних и высших классов25.

Наконец, в-третьих, любая пенсионная система лучше всего

действует в условиях стабильной макроэкономической ситуации. Высокая

инфляция негативно сказывается на пенсионных системах, основанных

как на распределительном принципе финансирования, так и на накопительном,

поскольку обеспечить положительную реальную доходность пенсионных

накоплений в условиях двузначной инфляции сложно.

Другие внешние вызовы пенсионной системе играют в России

пока менее заметную роль, хотя их действие в будущем может усилиться.

Речь прежде всего идет о двух факторах. Это влияние на пенсионную

систему процессов, связанных с открытием российской экономики и

усилением ее зависимости от общих мировых процессов, т. е. эффекте

глобализации. И в западной, и в отечественной литературе влияние

глобализации на социальную политику чаще всего рассматривается в

контексте возможного сокращения социальных расходов и снижения налоговой

нагрузки на работодателей26.

Между тем глобализация означает не только усиление мобильности капитала,

но и усиление трудовой мобильности. И в этом смысле пенсионные системы

XXI в. не должны препятствовать ни трудовой мобильности, ни усилению

разнообразия форм занятости.

Также в перспективе возможно усиление роли политических

факторов как производной от процесса старения. Пенсионеры — наиболее

активная часть электората, и поэтому чем старше население, тем больше

становится электоральная поддержка политики по увеличению пенсионных

расходов. Поскольку известно, что в постиндустриальных обществах

появляются новые группы риска — семьи с детьми, особенно неполные

семьи, а также молодежь, то, затягивание пенсионной реформы может

привести к тому, что социальная политика повинуясь политическому

давлению традиционной группы риска — пенсионеров, будет в меньшей

степени учитывать интересы этих новых групп риска27.

Учитывая, что при нынешних границах пенсионного возраста доля пожилых

превысит 50% лиц трудоспособного возраста уже к 2030 г., времени

осталось немного.

ТАК ГДЕ ЖЕ ВЫХОД?

Оценивая пройденный российской пенсионной системой путь,

мы, безусловно, видим сохраняющуюся устойчивость институтов пенсионного

обеспечения, в том числе тех из них, которые явно не относятся к

числу эффективных и давно нуждаются в реформировании. Вопрос, вокруг

которого вертелись и вертятся многие инициативы в пенсионной сфере,

может быть сформулирован следующим образом: как сделать российскую

пенсионную систему больше похожей на системы социального страхования

в Европе, несмотря на особенности социально-экономической трансформации?

На первый взгляд, кажется, что решение этой задачи проваливается

из-за низких величин российских зарплат и тарифа отчислений в пенсионную

систему. Однако опыт стран континентальной и особенно Южной Европы

показывает, что высокие размеры минимальной заработной платы и страховых

взносов могут привести к еще более тяжелым последствиям в виде низкого

уровня занятости, большого числа реципиентов пенсионной системы

и других программ социальной защиты и, в конечном счете, к стагнации

экономики28.

Чтобы избежать попадания в эту ловушку, прежде всего,

следует продумать механизмы сдерживания роста пенсионных расходов

при поддержании определенной величины пенсии. Иными словами, речь

идет о расширении охвата государственным пенсионным обеспечением,

удлинении периода уплаты страховых взносов и более ответственном

участии работников и работодателей в формировании будущих пенсий.

— Расширение базы финансирования пенсий. Высокое неравенство

в заработках вынуждает российскую пенсионную систему сохранять универсальную

компоненту, не зависящую от трудового вклада человека. Но когда

далеко не все заработки видны для пенсионной системы, базовую часть

пенсии, по-видимому, лучше всего оплачивать за счет общих налогов,

не связанных с заработной платой. Для участников страховой и накопительной

компонент пенсионной системы речь должна идти об увеличении периода

уплаты взносов за счет реформы досрочных пенсий и повышения пенсионного

возраста.

— Формирование ответственного участия работников в пенсионной

системе. Главный вызов пенсионной реформе России состоит не столько

в том, удастся ли найти ресурсы, чтобы ликвидировать дефицит, сколько

в том, изменится ли модель отношений между государством, работодателями

и работниками. Сохранение патернализма советского образца, при котором

работники — лишь пассивные участники процесса, может быть, и облегчает

процесс изменения пенсионного законодательства, но препятствует

успеху реформы, в которой все большая часть пенсии зависит от личного

вклада работника и его решений. Вовлечение работников в заботу об

их пенсионном будущем подразумевает не только активные усилия государства,

работодателей и негосударственных пенсионных фондов по информированию

застрахованных, но и введение взносов с заработков самих работников.

Можно дополнить эту меру налоговым стимулированием добровольных

пенсионных накоплений, формируемых по инициативе самих граждан.

Следует отметить, что определенные шаги в направлении

новой модели пенсионной системы, отвечающей демографическим и социально-экономическим

вызовам будущего, сделаны уже в реформе 2002 г. Речь идет об установлении

зависимости части пенсии от страховых взносов. И хотя предпринятое

в 2010 г. слияние базовой (универсальной) и страховой частей пенсии

делает связь между страховыми взносами и пенсионными выплатами менее

прозрачной, шаг в сторону рынка уже сделан. Аналогичный эффект имеет

и — пусть и не вполне успешное — внедрение обязательного накопительного

элемента, а также развитие на протяжении последних нескольких лет

корпоративных пенсионных программ. Все это закладывает основы многоуровневой

пенсионной системы, в которой по крайней мере часть пенсии зависит

от страховых взносов, что одновременно служит задаче сдерживания

роста пенсионных расходов и задаче перераспределения ответственности

за пенсии от государства к рынку.

Более того, сильнейшая финансовая несбалансированность,

в которой оказалась пенсионная система в настоящее время, может

способствовать проникновению в политический дискурс новых подходов

к ее реформированию. Из опыта других стран известно, что пенсионный

кризис в условиях относительно стабильной экономики позволяет понять

неэффективность прежней парадигмы пенсионного обеспечения.

И, конечно же, так же как пенсионная система при определенных

условиях способна служить источником позитивных изменений на рынках

труда и финансовых рынках, параллельное реформирование этих сегментов

экономики может способствовать улучшению ситуации в пенсионной сфере.

Как справедливо отмечает один из крупнейших экспертов в области

пенсионного обеспечения Р. Хольцман, даже самая продуманная пенсионная

реформа может провалиться по причине отсутствия одновременных реформ

на рынках труда и в финансовом секторе. «В свою очередь, без четкого

представления о реформах в этих сферах и некоторых упреждающих действий,

необходимая комплексная пенсионная реформа может даже не начаться

из-за риска, что доверие к этой реформе будет низким и, соответственно,

сопротивление ей — высоким»29.

Главное — не потерять в поиске новых моделей пенсионной

реформы еще несколько десятилетий. Время работает против нас. Россия

в отличие от стран Западной Европы и так, в силу исторической траектории

своего развития, в которой совпали переход и к рыночной экономике,

и к постиндустриальной модели развития, располагала намного меньшим

периодом для адаптации своих социальных систем, включая пенсионное

обеспечение, к новым вызовам и рискам. Однако непоследовательность

в проведении реформ рискует сделать Россию, как и страны Южной Европы30,

заложницей упущенного «окна возможностей». Это, конечно, не отрицает

возможности реформ в будущем, но означает, что проводить их будет

труднее.

1 Синявская О.В.

- к. э. н., заместитель директора Независимого института социальной

политики (НИСП)

2 См. публикуемые

в настоящем выпуске SPERO: теоретическую дискуссию о пенсионных

системах в статье Н. Барра и П. Даймонда, а также обсуждение влияния

кризиса на практические шаги в пенсионной сфере в различных государствах

в обзорной статье А. Бабкина.

3 Соловьев А.К. Финансовая

система государственного пенсионного страхования в России. — М.:

Финансы и кредит, 2001. С. 15

4 Finding the Balance:

Financing and Coverage of Social Protection in Europe / Ed. by W.

van Ginneken. Occasional papers on social security. Geneva: ISSA,

1996. P. 137.

5 Баскаков В.Н., Баскакова

М.Е. О пенсиях для мужчин и женщин. — М., 1998. Бедность: альтернативные

подходы к определению и измерению: Коллективная монография: Коллективная

монография / Под ред. Т.М. Малевой. — М.: Московский центр Карнеги,

1998; Из выступления М. А. Можиной..., 1994.

6 Hall, 1993 цит.

по Palier B.. Beyond Retrenchment: four problems in current welfare

state research and one suggestion how to overcome them // The welfare

state reader / F. Castles, Ch. Pierson (Eds.). — 2006. P. 358-374.

7 Palier B.. Beyond

Retrenchment: four problems in current welfare state research and

one suggestion how to overcome them // The welfare state reader

/ F. Castles, Ch. Pierson (Eds.). — 2006. P. 358-374.

8 Подробнее об истории

пенсионной реформы в России см.: [Синявская О.В. История пенсионной

реформы в России // Учебник новейшей истории: если бы Президентом

был ты. — 2010. http: //www. ru-90.ru/ index. php? option=com_content&view=article&id=428:2010-05-16-23-29-05&catid=50&Itemid=114;

Малева Т.М., Синявская О.В. Пенсионная реформа в России: история,

результаты, перспективы. — М.: Независимый институт социальной политики,

2005. Нестандартная занятость в российской экономике / Под ред.

В. Е. Гимпельсона, Р. И. Капелюшникова. — М.: ГУ-ВШЭ, 2006]

9 Оценки ПФР, приведенные

в Концепции реформы системы пенсионного обеспечения в Российской

Федерации 1995 г.

10 Концепция реформы

системы пенсионного обеспечения в Российской Федерации / Одобрена

Постановлением Правительства РФ от 07.08.1995 № 790.

11 Хольцман Р.,

Хинц Р. и др. Обеспеченная старость в XXI веке: Пенсионные системы

и реформы в международной перспективе. — Вашингтон, округ Колумбия:

Всемирный банк, 2005.

12 Россия-1998.

Социально-демографическая ситуация. VIII ежегодный доклад /Под ред.

Н. М. Римашевской. — М., 1999; Синявская О.В. Российские пенсионеры:

в чем их бедность и уязвимость? // SPERO. 2006. № 4. С. 66-90.

13 Там же.

14 Обследование

проведено в 2007 г. Независимым институтом социальной политики при

финансовой поддержке Пенсионного фонда Российской Федерации, Фонда

народонаселения ООН, Сбербанка России, Детского фонда «Виктория»

и Фонда Форда. Концепция и инструментарий обследования были адаптированы

к российским условиям Независимым институтом социальной политики

с участием Независимой исследовательской группы «Демоскоп». Выборка

составила 11 117 респондентов 18–82 лет. Подробнее об исследовании

см.: http: //www. socpol. ru/gender/RIDMIZ. Shtml

15 Описание

методологии выделения страт см. в работе [Малева Т.М., Овчарова

Л.Н. Российские средние классы накануне и на пике экономического

роста // Российские средние классы накануне и на пике экономического

роста. — М.: Экон-Информ, 2008. С. 7-100]

16 Korpi W., Palme

J. The paradox of redistribution and strategies of equality: welfare

state institutions, inequality, and poverty in the western countries

// American sociological review. 1998. Р. 661-687.

17Подробнее о выборе

в российской пенсионной системе см. [Синявская О.В. К вопросу о

патернализме: государство и человек в пенсионной реформе // SPERO.

2008. № 8. С. 63-92].

18 Pierson P. The

new politics of the welfare state. — Oxford University Press, 2001;

Palier B.. Beyond Retrenchment: four problems in current welfare

state research and one suggestion how to overcome them // The welfare

state reader / F. Castles, Ch. Pierson (Eds.). — 2006. P. 358-374;

Aysan M.F., Beaujot R. Welfare Regimes for Aging Populations: No

Single Path for Reform // Population and Development Review. 2009.

Vol. 35. P. 701-720.

19 Ср. две линии

«Россия» и «Россия (2)» на рис. 1.

20 Barr N, Diamond

P. Reforming pensions: Principles, analytical errors and policy

directions // International Social Security Review. 2009. Vol. 62.

Р. 5-29.

21 Нестандартная

занятость..., 2006

22 Синявская О.

В. Неформальная занятость в современной России: измерение, масштабы,

динамика. — М.: Независимый институт социальной политики. 2005.

23 Barr N, Diamond

P. Reforming pensions: Principles, analytical errors and policy

directions // International Social Security Review. 2009. Vol. 62.

Р. 5-29

24 Капелюшников