Казахстанскую пенсионную систему ждет ломка — без нее она уже никому не нужна

Президент РК Нурсултан Назарбаев в своем послании народу раскритиковал существующую пенсионную систему: «Число вкладчиков насчитывает 8 миллионов человек. Объем их накоплений сегодня превышает 17 миллиардов долларов. В то же время сегодня вкладчики не имеют возможности влиять на инвестиционную политику инвестиционных фондов. Поэтому относятся к пенсионным отчислениям как к оброку. А руководство отдельных пенсионных фондов распоряжается ими как своими собственными и обслуживает интересы акционеров, нередко покрывая их расходы. И мы не знаем, к чему это приведет».

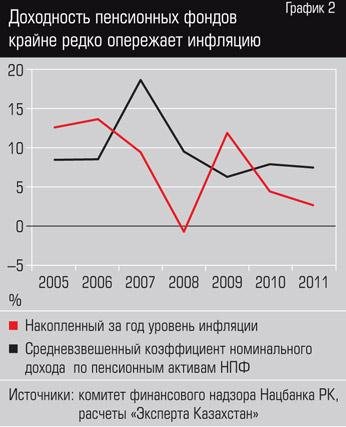

Чуть раньше Национальный банк опубликовал один из своих главных ежегодных документов — «Отчет о финансовой стабильности», где сказано: «Риск невозможности обеспечения реальной доходности пенсионных активов в долгосрочном периоде связан с низкой ликвидностью отечественного фондового рынка и, как следствие, дефицитом качественных финансовых инструментов, а также сохраняющимся высоким уровнем инфляции. Значение инфляции превышает номинальную доходность пенсионных активов, начиная с середины 2007 года. Так, по состоянию на 1 октября 2011 г. накопленный уровень инфляции за 5 лет составил 61,6% (в среднегодовом выражении — 12,3%), средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ за 60 месяцев составил 32,3% (в среднегодовом выражении — 6,5%)». И там же сделан достаточно неутешительный вывод: «К системным рискам финансового сектора, значимость которых будет расти в долгосрочном периоде, можно отнести низкую доходность пенсионных фондов, обусловленную их консервативной политикой. Низкая доходность пенсионных активов не позволяет компенсировать инфляцию и может в перспективе привести к возникновению существенной нагрузки на государственный бюджет в связи с необходимостью обеспечения сохранности пенсионных накоплений с учетом инфляции в рамках существующей системы государственных гарантий. В случае, если реальная доходность пенсионных фондов не вырастет, возникнут предпосылки для возникновения кризиса всей пенсионной системы».

Осознание проблемы привело к тому, что президент поручил правительству и Национальному банку до конца первого полугодия выработать предложения по совершенствованию пенсионной системы. Что ожидаемо вызвало определенный ажиотаж в среде пенсионщиков и не только. Судя по всему, уже в конце текущего года мы будем жить при другой пенсионной системе.

Не бизнес

То, что отечественная пенсионная система в тупике, действительно очевидно. Причем чем больше средств накапливается в фондах, тем труднее им приходится.

Когда пенсионная система создавалась, многие финансовые учреждения и крупные работодатели постарались обзавестись собственными фондами. Перспектива управления новыми структурами, в которые ежемесячно будет вливаться десятая часть всего фонда оплаты труда работающего населения, казалась многим заманчивой. Кроме того, тогда еще существовала иллюзия, что в ближайшее время в стране действительно возникнет фондовый рынок, в который можно будет удачно инвестировать.

Однако в середине 2000-х владельцы фондов, многие из которых были аффилированы с немногочисленными голубыми фишками Казахстанской фондовой биржи, уже полностью расстались с иллюзиями. Они активно прибегали к манипуляциям рынком с использованием пенсионных денег. Таким образом, поддерживались котировки нужных акционерам бумаг. Запрет на владение акциями и облигациями родственных структур практически не работал, поскольку акционеры фондов стали договариваться о взаимном приобретении бумаг друг друга. Собственно, в большинстве своем фонды и держали, и держат до сих пор только для этих целей — они служат своим хозяевам «денежным мешком». Пока пузыри надувались, это всех устраивало, включая и будущих пенсионеров, которым показывали, что их вклады приумножаются. Однако когда грянул кризис, весь фондовый рынок устремился вниз, а доля облигаций и акций казахстанских эмитентов стала снижаться (см. график 4).

Одновременно и власти задумались над тем, что пора положить конец махинациям: с этого года должны были начать действовать правила, согласно которым один акционер не имеет права владеть более чем 25% акций пенсионного фонда. Теоретически это должно было привести к тому, что в фондах начало бы действовать корпоративное управление. Благодаря чему фонды должны были бы исправиться.

В реальности фонды как бизнес сегодня никого уже не интересуют. Лишним доказательством этого факта стала даже не покупка, а скорее выкуп 10% доли ЕБРР в Государственном накопительном пенсионном фонде (ГНПФ) осенью прошлого года. Нацбанк совместно с ЕБРР на протяжении девяти лет безуспешно искал стратегического инвестора для продажи ему контрольного пакета акций ГНПФ. Другим доказательством, что НПФ в Казахстане — это не бизнес, является уход Казкоммерцбанка из фонда «УларУмит». Тогда давались разные объяснения этому шагу, но, думается, Казкому просто надоел этот «чемодан без ручки». Так что введение ограничения доли владения в фонде в 25% в крайнем случае могло привести только к какому-то хитроумному обмену долями между существующими акционерами фондов. Что, однако, потребовало бы огромной работы по оценке активов.

В отсутствии жизнеспособного фондового рынка государство вынуждено регулярно подкармливать пенсионные фонды облигациями МЕУЖКАМ, привязанными к инфляции. В самом по себе массированном «производстве» гособлигаций ничего плохого нет (см. статью «Денег много не бывает», «Эксперт Казахстан» № 9 от 5 марта). Другое дело, что пока они выпускаются исключительно для того, чтобы утолить все возрастающий голод пенсионных фондов. Считается, что в условиях профицита бюджета государству их деньги вообще-то не нужны, из-за чего раздражение в том же Минфине в отношении НПФ возрастает день ото дня.

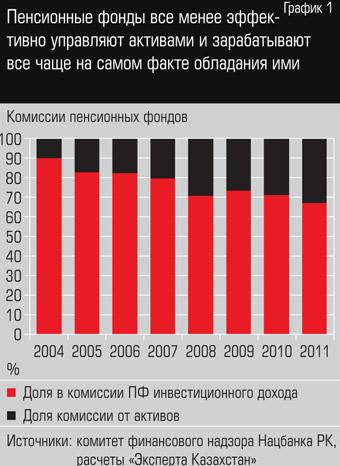

Не особенно любят фонды и вкладчики. И понятно почему. Из года в год фонды получают комиссию за свою деятельность. Но награда в вознаграждении за грамотное инвестирование постоянно снижается (см. график 1), и все чаще вознаграждение фонды получают просто за то, что «сидят на денежном мешке».

Все это происходит на фоне тотальной зарегулированности рынка.

Не той системы

Почему система не работает? Многие участники рынка винят во всем регулятора. В частности, топ-менеджер одного из фондов, который не захотел раскрывать своего имени, говорит, что Агентство финансового надзора в свое время довело все до абсурда, когда попыталось ввести одновременно и косвенное, и прямое регулирование. Фондам выдавалась разнарядка по инструментам — сколько куда можно вкладывать. И одновременно им ставилась планка по доходности. «И выкручивайся, как знаешь!» — восклицает управленец.

Вот что нам ответили в фонде «Улар Умит»: «Рамки жесткого регулирования ограничивают возможности эффективного инвестирования пенсионных активов. Это оправдано с точки зрения снижения рисков, но в то же время не способствует повышению доходности. Сейчас специалисты фонда “УларУмит” принимают активное участие в рабочих группах Ассоциации финансистов Казахстана, выдвигая целый ряд предложений по совершенствованию законодательства для поднятия доходности при инвестировании пенсионных активов и дальнейшему совершенствованию накопительной пенсионной системы».

Глава ассоциации пенсионных фондов Айдар Алибаев уверен в виновности как регулятора, так и собственников крупнейших фондов: «Та же норма о двадцатипятипроцентном владении акций на одного акционера под разными предлогами не работает! — восклицает он. — И не работает именно из-за антилоббирования этой нормы банками, так как она противоречит их интересам. Взгляд на пенсионные фонды как на “денежные мешки”, манипулирование ценами бумаг аффилированных АО, взаимное приобретение бумаг друг друга и еще много чего другого, к сожалению, имеет место. И здесь надо обратить внимание на качество работы надзорного органа, на его двойные стандарты. Если он захочет крови какого-либо НПФ, то найдет нарушение, даже если его нет. Если находить нарушение политически нецелесообразно, то даже нарушение пруденциальных нормативов может не стать причиной для наказания». Глава профильной ассоциации, в которой состоят, правда, не самые большие игроки, полагает, что решение этих вопросов лежит не в экономической плоскости: «Когда мы все будем одинаково подчиняться закону и играть по одним для всех правилам, тогда и можно будет изменить подходы и собственников, и надзора, и всех других заинтересованных сторон. А без этого пагубное влияние банков на фонды и другие безобразия на пенсионном, да и вообще на финансовом рынке устранить будет практически невозможно».

Эксперт по пенсионному рынку Арман Джакамбаев полагает, что осуждать акционеров не вполне справедливо: «Акционеры, имея инструменты контроля, в конечном счете, несут ответственность за действия назначаемого менеджмента, за финансовую устойчивость пенсионных фондов и управляющих компаний. В кризисном 2008 году мы наблюдали, как они вливали деньги в капитал для соблюдения требований к достаточности собственного капитала. Но симптоматичным является отсутствие публичных заявлений и разбирательств по фактам давления акционеров на решения со стороны членов инвестиционных комитетов и должностных лиц пенсионных фондов и управляющих компаний».

То, что фондами управляют частные компании, предполагает конкуренцию на пенсионном рынке. «Теоретически это должно повышать эффективность деятельности, снижать издержки в системе, проводить положительную селекцию фондов, а также снижать цену услуг для потребителей, — перечисляет г-н Джакамбаев. — Если этого не происходит, думаю, необходимо активно влиять на ситуацию административными методами, в том числе путем криминализации неправомерного использования инсайдерской информации и манипулирования ценами. Наличие уголовной ответственности будет также играть превентивную роль в отношении недобросовестных участников рынка». Таким образом, и этот эксперт указывает на комитет финансового надзора — бывшее АФН.

Ряды пенсионщиков совсем не дружны. Руководитель фонда «Астана» Андрей Карягин согласен с тем, что управляющие пенсионными активами слишком зажаты. Они не могут активно инвестировать в инструменты, которые дали бы хорошую доходность. «Однако я хотел бы напомнить, что мы по итогам двенадцати месяцев — с февраля прошлого года по январь нынешнего включительно — смогли перекрыть инфляцию! То есть даже в столь недружелюбной среде мы смогли показать такой результат! Как нам это удалось? Мы просто не сидели сложа руки. Все говорят, что нельзя заработать на нашем фондовом рынке. И у нас тоже консервативная часть портфеля находится внутри страны. Но мы активно работаем на иностранных рынках — там, где есть постоянное движение. Если рынки падают, там мы заходим в надежные облигации. Если видим рост — не сидим в долговых бумагах до погашения, а выходим раньше. И активно инвестируем».

Конечно, перекрытие инфляции — это весьма похвально. Однако все-таки, на наш взгляд, такое агрессивное поведение характерно скорее не для пенсионного фонда, а для компании, управляющей активами того собственника, который готов к потере средств и у которого эти деньги явно не последние. Будущие же пенсионеры даже не имеют права изъять средства из системы — они их могут только перевести в другой фонд. Но что станет, если все фонды начнут играть более рискованно?

В целом проблему системы г-н Карягин видит в том, что сегодня интересы акционеров, менеджмента и регулятора не согласуются. «У нас в фонде так сложилось, что все спорные вопросы между тремя сторонами мы решили сразу же — на берегу. Результат налицо. Если мы это смогли сделать внутри своего фонда, то, вероятно, государство может обеспечить тот же результат в других фондах введением каких-то норм».

«Ключевым вопросом, на мой взгляд, который президент затронул в своем послании, являются слова о том, что сегодня вкладчики не могут влиять на инвестиционную политику пенсионных фондов, — рассуждает Арман Джакамбаев. — Возможно, многие проблемы накопительной пенсионной системы, в том числе морального характера, могут быть решены, если дать возможность вкладчику самостоятельно определять объекты инвестиций и композицию его личного портфеля и полностью нести ответственность за принимаемые решения. Думаю, это смело можно делать по той категории вкладчиков, на индивидуальных пенсионных счетах которых достигнута достаточность пенсионных накоплений». Конечно, введение нормы хотя бы о раскрытии портфеля положительно будет воспринято обществом. Однако многочисленные исследования показывают, что индивидуальные непрофессиональные инвесторы в подавляющем большинстве случаев теряют средства на фондовом рынке. Мы же говорим о спокойной старости наших сограждан.

Что же касается доходности пенсионных накоплений, по мнению г-на Джакамбаева, решение этой очень сложной проблемы нужно искать комплексно: снижать издержки, увеличивать доходность инвестиций и снижать уровень инфляции. «Сложность увеличения доходности заключается в присутствии двух взаимоисключающих задач пенсионных фондов. Сохранность пенсионных накоплений предполагает инвестирование в безрисковые активы, а увеличение доходности, соответственно, увеличение рисков, притом что доходность безрисковых государственных ценных бумаг в стране существенно ниже инфляции. Так, при инфляции в 6—8% средневзвешенная эффективная ставка по государственным ценным бумагам составляет 3—4%». Тут стоит сказать, что Казахстан в ближайшие годы скорее всего будет придерживаться курса на годовую инфляцию в 6—8%, поскольку именно такой уровень, по расчетам макроэкономистов, будет обеспечивать самый быстрый рост экономики.

Экономист Олжас Худайбергенов говорит, что отечественная пенсионная система в принципе не способна дать доходность выше уровня инфляции: «Дело в том, что когда в экономике все хорошо, наши крупные компании предпочитают занимать за рубежом, где ставки меньше казахстанского уровня инфляции. А другие компании, размером поменьше, более рискованные, и давать им деньги напрямую вряд ли разрешат. Когда же в экономике все плохо, пенсионные фонды резко наращивают объем ГЦБ в своих активах, а ГЦБ обычно имеют низкую доходность. Часть денег идет на депозиты банкам, которые тоже, не имея возможности дальше размещать их, дают пенсионным фондам очень низкие проценты».

Пророки из чужого отечества

Однако все споры, которые ведутся не один год, могут оказаться пустыми, если будет принято решение менять пенсионную систему кардинально. А для этого есть, как видно, предпосылки.

Как водится в Казахстане, когда возникают серьезные проблемы, для оценки ситуации приглашаются иностранцы, так как местному экспертному сообществу у нас доверять не принято. Как стало известно «Эксперту Казахстан», свои отчеты для различных ведомств подготовили специалисты Всемирного банка, Европейского банка реконструкции и развития, инвестиционной компании «Тройка диалог». Их рецепты довольно сильно разнятся. Кроме того, в правительстве сформировалось несколько групп влияния, которые отстаивают каждый свой вариант новой реформы пенсионной системы. Очевидно, сражение за почти уже 18 млрд долларов развернется в ближайшие месяцы.

Первый лагерь ратует за объединение всех фондов в один и передачу активов в управление иностранным компаниям. Логика такова: казахстанские фонды и управляющие компании не смогли показать хороших результатов потому, что, во-первых, они привыкли работать на казахстанском фондовом рынке, который не может обеспечить достаточной доходности, а для активной работы за пределами республики отечественные финансисты недостаточно компетентны. Одновременно в Казахстане слишком высокая инфляция, уровень которой вряд ли в ближайшее время снизится, а потому средства лучше направлять за его границы. Вместе с тем Казахстан уже имеет опыт взаимодействия с западными управляющими компаниями. Средства Национального фонда находятся в доверительном управлении таких фирм, как, например, UBS Global Assri Management, Nomura Asset Management UK Limited, Mitsubishi UFJ Asset Management (UK) Ltd и т.д. Цифры показывают, что фонд нес потери только в 2009 году.

Вторая группа, которая не отличается столь же большой настойчивостью, ратует за то, чтобы направить пенсионные деньги на строительство инфраструктуры: дорог, как автомобильных, так и железнодорожных, обновление электрических сетей и т.д. А также, возможно, на жилищное строительство. Связь с пенсионными деньгами будет осуществляться через массовый выпуск инфраструктурных облигаций. Оценочная стоимость инфраструктурных проектов первой очереди — за строительство которых нужно браться немедленно — удачно совпадает с совокупным объемом пенсионных накоплений. Плюсами такого подхода является то, что инвестирование средств внутри страны обеспечит ее не долларами, а реальными объектами, которые подхлестнут развитие страны. Кроме того, так будут созданы рабочие места — и часть средств снова вернется в фонды (или один фонд, если все-таки случится объединение).

В некоторых отчетах даются также рекомендации не менять систему радикально — в конце концов, из всех фондов реально выбыли из игры пока только «Коргау» и «Валют-Транзит». Дается совет ограничиться лишь тонкой настройкой системы и, прежде всего, регулирования.

Запад нам не поможет

«Идея передачи части пенсионных активов во внешнее управление возникала в середине 2000-х и была отвергнута по причине необходимости развития внутреннего фондового рынка, юридических коллизий и сложностей в регулировании, — говорит Арман Джакамбаев. — И в настоящее время при недостатке ресурсов в стране не будет правильным передавать все активы иностранным управляющим».

Айдар Алибаев поддерживает объединение фондов: «Сегодня пенсионные фонды действительно превратились просто в “денежные мешки”. Они играют на одном поле, на котором нет ни бумаг, ни доходности, ни конкуренции. Конкуренция есть только за вкладчиков с огромными расходами на комиссию. Борьба за вкладчиков в Казахстане превратилась в самостоятельный бизнес, который вкладчикам пользы не приносит. Поэтому и возникает вопрос, а зачем иметь 11 мешков с одиннадцатью командами управляющих каждым мешком, все с хорошим аппетитом, которые еще и грызутся между собой. Логичнее и в экономическом смысле, и в организационном плане иметь один мешок с одной командой управляющих, да и административных расходов станет меньше в одиннадцать раз. И исчезнут переводы миллионов вкладчиков из фонда в фонд. Исчезнут многомиллионные транзакционные расходы, которыми, кстати, кормятся банки. Тем более эти переводы практически ничего вкладчику не дают. Экономия в результате слияния в один мешок будет существенная. Поднимется эффективность, КПД бизнеса».

Однако руководитель ассоциации фондов тоже не понимает, почему объединенные активы надо отдавать в управление западным компаниям. «Мы что, мало отдаем им сейчас, что надо еще и накопления всех работающих граждан страны им отдать? — спрашивает он. — Очень интересно, кто именно в правительстве это лоббирует? Мне представляется не лишенным смысла объединение всех фондов в один. Но инвестиционное управление пенсионными активами нужно доверить казахстанским управляющим компаниям, которые работают на рынке все эти годы. При этом надо разработать справедливый, конкурентный механизм: кому и сколько активов дать в управление и по какому принципу. Может быть, с учетом показателей эффективности их деятельности на рынке. Может быть, с учетом трех инвестиционных портфелей пенсионных фондов. Например, какая-то управляющая компания будет работать с консервативным портфелем, какая-то — с умеренным, какая-то — с агрессивным и т.д.»

Стоит напомнить, что одно показательное слияние уже произошло под зонтиком «Самрук-Казыны» — это объединение фондов «УларУмит» и «БТА». Все эксперты тогда тоже ожидали экономии на масштабе. Но в итоге фонд ушел в минус по номинальной доходности. В самом фонде это объясняют формированием, в соответствии с требованиями регулятора, провизий по ценным бумагам АО «Астана-Финанс» в феврале 2011 года. Фонд также покинуло более 290 000 вкладчиков — это около 15% — на фоне роста числа вкладчиков на 1,8% в целом в системе. «Миграция вкладчиков наблюдается в целом по рынку. Отток есть и из нашего фонда, отчасти он вызван показателями доходности. Однако значительное влияние оказывает и конкурентная борьба за вкладчика, иногда на грани правонарушений. Зачастую имеют место недобросовестные действия агентов НПФ, которые в погоне за бонусами распространяют ложную негативную информацию о фонде, что подрывает репутацию фонда и усиливает отток вкладчиков», — объясняют в «УларУмит».

Пенсионные стройки века

Идея с инфраструктурными облигациями г-ну Джакамбаеву нравится больше, чем перевод денег за границу: «Качественная и развитая инфраструктура необходима для развития экономики в целом. Такие инвестиционные проекты ресурсоемки и носят долгосрочный характер с длительными сроками окупаемости в десятки лет. Именно такой горизонт инвестиционного планирования имеют пенсионные накопления. Так что участие пенсионных денег в инфраструктурных проектах в рамках государственно-частного партнерства будет правильным во всех смыслах. Способами минимизации рисков потери пенсионных накоплений, направленных на реализацию проектов, могут быть обеспечение государственными гарантиями, залогом имущественных прав, страхованием рисков, банковскими гарантиями и поручительствами».

«Направить все пенсионные активы на государственные проекты, в том числе инфраструктурные, более правильно. Но и здесь лучше все НПФ объединить в один фонд, чтобы дать всем высвободившимся специалистам пенсионных фондов проявить себя в других, более полезных сферах», — не без иронии замечает г-н Худайбергенов.

Г-н Алибаев же, напротив, совершенно не в восторге от инициативы. «Это просто способ использования пенсионных активов правительством! Ему и сегодня ничто не мешает реализовывать такой сценарий. Отсутствует только понимание и желание это делать. Зачем им напрягаться для реализации этих проектов? Каковы могут быть мотивы их энтузиазма? И кто конкретно будет этим заниматься? Поэтому в реализацию этого “второго варианта”, при котором правительством будут выпускаться инфраструктурные облигации в большом объеме, я не верю. Как бесхозяйственно правительство расходует бюджетные деньги, мы все знаем. Гарантий, что с пенсионными накоплениями наших граждан ничего не случится, нет никаких. Высока вероятность, что правительство не сможет эффективно распорядиться пенсионными активами, сами исполнители в правительстве натворят дел с пенсионными деньгами, поменяют место работы, спросить будет не с кого, а убытки понесут вкладчики. Да и с концессионерами сегодня в Казахстане беда. Где найти компании-подрядчики, которые будут реализовывать инфраструктурные проекты качественно, в срок, без воровства, без откатов, без приписок, без дефолтов?»

Тут уместно вспомнить компанию «Досжан темир жолы», которая строила железную дорогу станция Шар — Усть-Каменогорск. Совершенно не исключено, что там имели место воровство, откаты и приписки. А уж дефолт был совершенно точно. Причем когда он произошел, АФН заставляло фонды либо признавать убытки по облигациям компании, либо формировать провизии. Однако построенная железная дорога физически существует, по ней перевозятся грузы. Компания получает прибыль и планирует рано или поздно погасить долг. Так что же все-таки лучше: отдать деньги будущих пенсионеров, чтобы они работали на чью-нибудь чужую экономику (и, заметим в скобках, ждать инвестиций из-за границы) или все же вложиться в страну, постаравшись как-то избежать негатива?

Не работает

Какое бы решение по поводу пенсионной системы ни было принято, в любом случае останется много вопросов, которые повиснут в воздухе. «Ключевым доводом в пользу накопительной пенсионной системы (НПС) было то, что она даст достойные пенсии. Но сейчас оказалось, что не даст, — говорит Олжас Худайбергенов. — Потом говорили, что ее введение разгрузит бюджет. Теперь выяснилось, что казахстанская НПС обладает важным преимуществом — государство возместит накопленную инфляцию в случае, если фонды не смогут достичь нужных показателей. То есть эти расходы все-таки лягут на бюджет. Говорили, что пенсионные активы будут работать на рыночную экономику. Теперь выяснилось, что 40—50% активов пенсионных фондов вложено в государственные ценные бумаги. А часть еще лежит мертвым грузом в виде депозитов на счетах банков. Говорили, что в старой системе чиновники тратили безудержно пенсионные деньги. Но сейчас махинации есть и в частных фондах…»

Игорь ПЕРЕВЕРЗЕВ, Василий КАЛАБИН. «Эксперт-Казахстан», 12 марта 2012 года

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(c 2001 г.)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)