Пенсионный возраст в России слишком низок. Такую нагрузку на финансовую систему не позволяет себе ни одна развитая страна мира. Нарастающий дефицит Пенсионного фонда и демографические тенденции объективно приведут к увеличению пенсионного возраста

Почему, несмотря на низкую продолжительность жизни российских граждан, текущая пенсионная нагрузка у нас оказывается заметно выше, чем в далеко ушедших по пути старения промышленно развитых странах, даже в ставшей притчей во языцех Японии (см. таблицу 1)? Главная причина в том, что в России установлен очень низкий возраст выхода на пенсию — 55 лет для женщин и 60 лет для мужчин (см. таблицу 2). Планки приблизительно на 10 лет меньше, чем в большинстве стран Запада; лишь наши соседи украинцы могут похвастаться такими же низкими значениями.

Принято считать, что при такой позорной ситуации с продолжительностью жизни мужчин, которая лишь недавно перевалила через установленную для них пенсионную планку, большинство представителей сильного пола пенсии увидеть не должны или проживут на ней недолго. Но это не так. Настоящей катастрофой для нашей страны является запредельно высокая смертность мужчин в трудоспособном возрасте, а вот отставание по смертности в послепенсионном возрасте и среди женщин гораздо менее радикально. До пенсионного возраста доживает около 60% мужчин и около 90% женщин (здесь мы вычитаем и тех, кто умер в младенчестве). Соответствующие показатели, например, для США — 77 и 86% соответственно. При этом средняя ожидаемая продолжительность жизни у мужчин, достигших заветной планки (не забываем, что она у нас ниже), составляет около 15 лет, а у женщин — около 25 лет. У американских мужчин этот показатель выше нашего всего на год, а вот у тамошних женщин (их доля в числе пенсионеров больше) — меньше уже на семь лет.

Благодаря нашим дамам в среднем россияне на пенсии проводят большую долю своей взрослой жизни, чем их зарубежные коллеги. На десять лет трудового стажа у наших мужчин приходится чуть более трех лет пенсии (в большинстве стран Запада этот показатель колеблется в диапазоне три-четыре года), а у женщин — более семи лет (четыре-семь лет в разных развитых странах).

Наше государство в нынешнем году решило порадовать пожилых россиян двумя приятными новостями. Наконец-то началась обещанная валоризация пенсии, то есть ее разовая и крупная переоценка в сторону существенного увеличения. К концу нынешнего года по сравнению с его началом она должна увеличиться в полтора раза, а к концу следующего года почти в два раза — до 8,4 тыс. рублей. Нищих пенсионеров теперь у нас быть не должно — если размер выплаты окажется ниже прожиточного минимума, к ней будет назначена специальная добавка. Кроме того, несмотря на заявления отдельных чиновников о необходимости повышения пенсионного возраста и информацию о якобы разрабатываемых в Минфине соответствующих планах, ничего такого у нас не будет. Это в очередной раз пообещали россиянам премьер Владимир Путин и глава Минздравсоцразвития Татьяна Голикова.

Однако низкий пенсионный возраст в сочетании с демографическими тенденциями станет настолько серьезным вызовом нашей пенсионной системе, что властям придется пересмотреть свои обещания.

Достойно стариться никогда не поздно

Необходимость повышения пенсий назрела уже давно. Несмотря на быстрый экономический рост, выплаты пожилым людям в последнее время индексировались почти вровень с инфляцией — то есть их реальная покупательная способность практически оставалась неизменной. Средняя по стране пенсия в результате держалась лишь чуть выше прожиточного минимума (см. график 1), у значительной части тех, кто ушел на заслуженный отдых, она уже долгие годы оставалась ниже планки, за которой начинается нищета. За исключением ряда привилегированных категорий основная масса пенсионеров укрепилась в положении самой обездоленной группы российских граждан. Относительный размер пенсии в течение десятилетия постоянно падал и в результате опустился до четверти средней официально декларируемой зарплаты. В Европе и других развитых странах отношение этих двух показателей, называемое еще коэффициентом замещения, находится на уровне 60%, а минимальный рекомендуемый международными организациями уровень составляет 40%.

На фоне гигантского бюджетного профицита и нефтяных сверхдоходов эта ситуация представляется аморальной. От бурного экономического роста пенсионеры не получили почти ничего, хотя именно их руками была создана основная масса ключевых активов, которые сейчас генерируют благосостояние в нашей экономике.

Заявленный на ближайшую перспективу размер пенсии достойным не назовешь, но рост ее будет прецедентным. Реальный доход пенсионеров при нынешних темпах инфляции должен за два года увеличиться приблизительно в полтора раза, причем в большей степени он коснется именно тех, кто работал в советские годы (+1% за каждый год стажа). Коэффициент замещения впервые за историю страны должен достичь заветной планки 40%. На долгосрочную перспективу заявлены еще более амбициозные цели: власти рассчитывают, что к 2020 году средний размер пенсии в два с половиной раза превысит прожиточный минимум.

Цели, безусловно, благие. Но потянут ли их экономика и Пенсионный фонд (ПФ)?

Не остаться бы без штанов

Большинство не связанных с властями специалистов в области пенсионного обеспечения убеждены, что уже через несколько лет выстроенная в стране пенсионная система будет неспособна выполнять даже нынешние скромные обязательства, а в перспективе десяти-пятнадцати лет и вовсе может потерпеть полный крах, утянув за собой всю экономику.

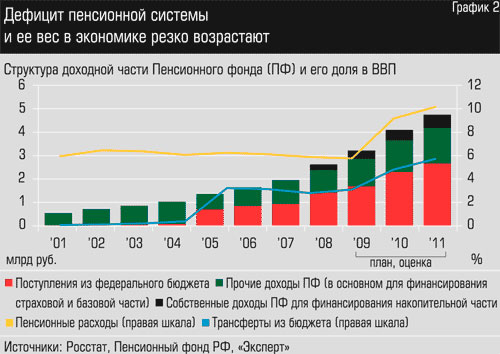

Пенсионному фонду России, который сейчас выплачивает пенсии, а также раскошеливается на ряд других социальных и федеральных обязательств, не хватает средств. Проблема дефицита уже является хронической (см. график 2), но сейчас, как отмечает президент фонда «ВТБ Управление активами» Наталья Плугарь, ситуация становится критической.

В будущем году в этот внебюджетный фонд, который, по идее, должен стремиться к самодостаточности, планируется направить 2,5 трлн. бюджетных рублей, в том числе 1,1 трлн. рублей на покрытие его собственных обязательств. Суммы по российским меркам не просто огромные — беспрецедентные. Первая цифра — это 7% от ожидаемого в этом году ВВП, или 28% от запланированных на следующий год бюджетных расходов, — это в разы больше, чем расходы на здравоохранение, культуру и спорт, вместе взятые.

В последние годы дефицит ПФ спокойно закрывали Резервный фонд и Фонд национального благосостояния, которые быстро наполнялись сверходоходами от экспорта углеводородов. Однако при нынешних масштабах бюджетных трансфертов и конъюнктуре сырьевых рынков (она неплоха, но уже и не сверхблагоприятна) первый из фондов, скорее всего, будет опустошен уже в следующем году, а второй — еще через несколько лет.

Все это произойдет несмотря на то, что на следующий год уже запланировано увеличение доходной части ПФ — ставка налога на фонд заработной платы, отчисляемого в его адрес, возрастет с 20 до 26%. По сути, главный резерв повышения доходов пенсионной системы будет исчерпан, показатель налоговой нагрузки на фонд оплаты труда у нас окажется одним из самых высоких среди государств, имеющих пенсионную систему (см. график 3). Бизнесу в условиях кризиса придется заплатить несколько сотен миллиардов рублей дополнительных налогов; компании-гиганты из сырьевого сектора не пострадают (социальные выплаты теперь будут взимать с дохода до 412 тыс. рублей), так что основной удар придется на небогатый средний бизнес и сегмент трудоемких, в том числе инновационных производств.

Но главная проблема, которая удручает специалистов, состоит не столько в размере дефицита базового для нашей страны распределительного механизма пенсионной системы, сколько в его грядущем, на среднесрочную и долгосрочную перспективу, изменении.

Как прогнозирует Merrill Lynch, потребности пенсионной системы возрастут с 4,4 трлн. рублей в 2010 году до 9,1 трлн. в 2015?м и до 14,6 трлн. в 2020 году. По расчетам президента Центра стратегических разработок Михаила Дмитриева, нам придется смириться с тем, что в 2015 году размер пенсий скатится до прежнего низкого уровня в четверть зарплаты, а дальше упадет еще сильнее. В противном случае для его поддержания придется идти на рекордное повышение налоговой нагрузки. Впрочем, уже через двадцать лет ее и так придется довести до совершенно фантастического уровня — 40% от зарплаты, причем с перспективой дальнейшего увеличения.

Как отмечает заместитель директора Независимого института социальной политики (НИСП) Оксана Синявская, реформируемая пенсионная система сейчас в каком-то смысле несет двойную нагрузку. За счет отчислений ныне трудящихся обеспечиваются текущие пенсии (таков принцип работы базового для нашей страны распределительного механизма в лице ПФ). А средства на персональных счетах работников, предназначенные для инвестирования, еще не накоплены (см., например, таблицу 3). «Финансовое положение Пенсионного фонда будет ухудшаться, причем особенно быстро в ближайшие десять лет, — уверена Оксана Синявская. — Отчасти это связано с увеличением накопительной составляющей в пенсионных отчислениях, но главная причина в демографии».

Пенсионная демография

В момент становления пенсионной системы в 1950?е годы доля пожилых людей в стране составляла менее 10%. С тех пор, из-за увеличившейся продолжительности жизни и сузившегося воспроизводства населения, этот показатель сильно вырос. Как известно, низкая рождаемость приводит к формированию перевернутой возрастной пирамиды — с расширенным верхом (пенсионеры) и суженной серединой (трудящиеся, которые должны их обеспечивать). К концу 1980?х число людей пенсионного возраста превысило пятую часть от всего населения; при этом отношение числа пенсионеров к числу граждан в трудоспособном возрасте выросло до 1:3, а отношение числа получающих пенсии к работающим достигло 1:2.

Ситуацию со сроком дожития (неприятный термин) после выхода на пенсию по сравнению с самыми развитыми странами мы описали в самом начале статьи, этот показатель у наших женщин едва ли не самый высокий.

Отметим другие важные обстоятельства. Помимо поздней занятости вузовцев и безработицы, а также трудящихся пенсионеров, то есть традиционных для всех стран явлений, которые диаметрально противоположным образом влияют на соотношение между пенсионным и реальным трудовым стажем, у нас есть и специфическое обстоятельство, заметно ухудшающее баланс пенсионной системы. «Около трети пенсий у нас оформляются раньше официального пенсионного возраста, — отмечает Оксана Синявская. — Часть пенсионеров получают инвалидность, а каждый четвертый россиянин выходит на заслуженный отдых на пять-десять лет раньше срока, как работающий на вредных производствах или в тяжелых условиях (районы Севера)».

В ряде западных стран есть нечто аналогичное, но, как правило, досрочная пенсия выплачивается с дисконтом. В России же дисконты теперь не применяются, а главное, дополнительная пенсионная нагрузка целиком ложится на плечи государства. «Вредный» статус никак не влияет на ставку налога, который работодатели перечисляют в адрес ПФ. «Списки работ с тяжелыми условиями труда усилиями отраслевых лоббистов и профсоюзов были сильно расширены в девяностые годы, — дополняет Синявская. — При этом большинство из досрочно оформивших пенсии продолжает работать, это значит, что они сохраняют трудоспособность. По экспертным оценкам, около трети рабочих мест, дающих право на досрочную пенсию, имеют нормальные условия труда».

По расчетам НИСП, средний возраст назначения пенсии составляет примерно 54 года для мужчин (на шесть лет меньше общеустановленного) и 52 года у женщин (на три года меньше). Выходит, что соотношение получателей пенсий и работающих у нас составляет не 1:3, как следовало бы из возрастной структуры, а 1:2. Плательщиков же единого социального налога (ЕСН) и вовсе лишь на 40% больше, чем получателей пенсий. Для сравнения: в 1970?е на одного пенсионера приходилось четверо работников.

Несмотря на значительную долю пенсионеров, их влияние на пенсионную систему до последнего времени критическим не было. Во-первых, на сверхнизком уровне оставались сами пенсии. Во-вторых, в структуре населения был крайне мал вес другой группы иждивенцев — детей, а доля трудоспособного населения оставалась высокой и росла в абсолютном выражении. В-третьих, вопреки глобальной тенденции старения населения доля пожилых людей у нас в последние два десятилетия не росла. Еще с 1970?х годов мы терпели хроническую неудачу в деле увеличения продолжительности жизни, а с 1995?го по 2005 год на пенсию выходило малочисленное поколение россиян, родившихся во время Великой Отечественной войны (см. график 4).

Расплата за малодетность

Итак, самая главная проблема в том, что демографическая, а вслед за ней и пенсионная обстановка начинает резко меняться. Доля пенсионеров (и, соответственно, расходной части пенсионной системы) будет неизбежно расти, а доля людей в трудоспособном возрасте (то есть доходной части системы) —столь же неизбежно сокращаться.

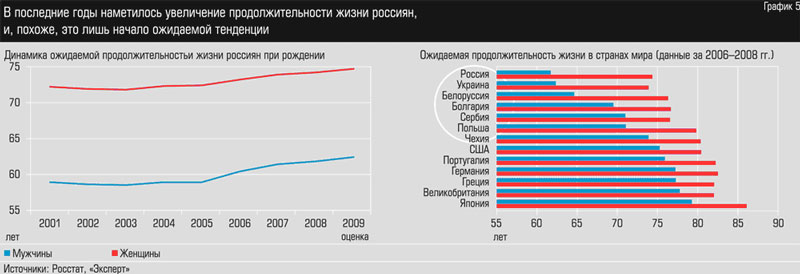

В последние несколько лет у нас наконец-то обозначилась тенденция роста продолжительности жизни, которая, судя по данным о смертности, сохранилась даже в условиях нынешнего кризиса. Пространство для дальнейшего роста очень большое — нынешние российские показатели, в первую очередь касающиеся мужчин, неестественно низкие по сравнению со странами аналогичного уровня экономического развития (см. график 5).

Рост продолжительности жизни — явление хоть и ожидаемое, но пока только прогнозируемое. В отличие от него есть и другая демографическая тенденция, которая распределительную систему подкосит уже гарантированно.

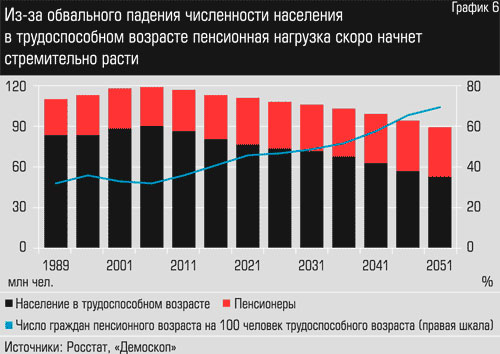

В последующие несколько десятилетий нам не избежать обвального снижения «доходной базы» пенсионной системы, то есть числа граждан в трудоспособном возрасте (см. график 6). Два года назад в нашей стране впервые за последние десятилетия произошло сокращение абсолютного числа экономически активных граждан. На перспективу этот показатель уже задан уровнем рождаемости, который сложился в нашей стране за последние двадцать лет. Напомним, как раз в начале 1990?х он испытал обвальное, более чем полуторакратное падение до самых низких в истории страны уровней. С начала следующего десятилетия в трудовой возраст будет вступать куцее поколение детей постсоветской России, а на пенсию уже начинает выходить сравнительно многочисленное послевоенное поколение.

Возрастная пирамида теперь будет становиться еще сильнее перевернутой — она начнет приобретать все более значительный навес и все более узкую середину. Считается, что распределительная пенсионная система перестает нормально работать, если число плательщиков менее чем вдвое превосходит число получателей. Фактически (по плательщикам ЕСН) это соотношение уже хуже, через десятилетие оно станет хуже и юридически — по соотношению возрастных когорт. К 2050 году на 100 граждан в трудоспособном возрасте будет приходиться уже порядка 80 пенсионеров.

Все равно повысят

Старение населения, рост доли пенсионеров и увеличение продолжительности их жизни — это общемировая тенденция, которая заставляет задуматься над будущим пенсионных систем чиновников из всех развитых стран. Любая пенсионная система в критической степени зависит от демографических параметров. В распределительной системе слишком малое число трудящихся не может обеспечить многочисленных пенсионеров, в накопительной слишком короткий по сравнению с пенсией трудовой стаж не позволяет накопить на достойный доход в старости.

Помимо повышения пенсионного возраста существуют и иные способы увеличения трудового стажа, которые стимулируют более позднее обращение за пенсией. Тем, кому пенсия назначается раньше срока, ее начисляют с дисконтом, а те, кто соглашается выйти на пенсию позже, напротив, получают надбавку. В России активно обсуждается идея сокращения списков вредных производств и переноса дополнительного финансового бремени на работодателей.

Но эффект эти меры могут дать весьма ограниченный. Как отмечает Оксана Синявская, наше население не склонно доверять собственному здоровью и властям и стремится получить положенные по закону выплаты как можно быстрее. Тем, кто откладывает обращение за пенсией, она и сейчас пересчитывается в сторону увеличения. Однако пожилые люди с их малыми заработками почти всегда предпочитают иметь два источника дохода — и пенсию, и зарплату одновременно, что законодательством допускается.

Как отмечает Евгений Гонтмахер, заместитель директора Института мировой экономики и международных отношений РАН, до 2003 года возглавлявший департамент социального развития аппарата правительства РФ, пересмотр практики выплаты досрочных пенсий кардинально ситуацию не исправил: «Этот источник мог бы дать пенсионной системе дополнительные 200–300 миллиардов рублей, однако данный вопрос в госструктурах сейчас всерьез не прорабатывается». Тему продолжает Наталья Плугарь: «Идея пересмотра финансовой ответственности за тех, кто рано выходит на пенсию, обсуждалась с 2002 года, но безуспешно, стороны не нашли компромисса. В условиях кризиса повышение налоговой нагрузки ухудшит и без того непростое финансовое положение предприятий и может оказаться совсем неэффективным. Бизнесмены, которые активно выводили зарплату из тени после снижения налогов, теперь могут пойти на попятную».

По сравнению с этими ограниченными мерами повышение планки пенсионного возраста позволяет решить вопрос дисбаланса кардинально. Неудивительно, что за последнее десятилетие эту меру взяли на вооружение едва ли не все стареющие промышленно развитые страны. Пенсионные реформы с увеличением возраста плательщиков уже прошли или намечены почти везде (см. таблицу 2). Из республик бывшего СССР пенсионный возраст уже повысили страны Балтии, Молдавия, Казахстан, Грузия. Неудивительно, что большинство из опрошенных нами экспертов склонны считать: несмотря на многочисленные обещания, наши власти на подобную меру тоже пойдут.

Когда и как повысят пенсионный возраст

В ближайшие несколько лет власти свое обещание не повышать пенсионный возраст, скорее всего, сдержат, то есть у нынешних самых старших поколений неожиданностей не будет. А вот в несколько более отдаленной перспективе решение должно быть принято.

Как уверены все опрошенные нами эксперты, решение о повышении пенсионного возраста надо обязательно объявлять заранее, а сам процесс должен идти плавно (плюс 4–6 месяцев каждый год). «Все участники пенсионной системы должны иметь возможность подготовиться к грядущим изменениям, это снизит негативный политический и экономический эффект, а также затраты на проведение реформ, — говорит Синявская. — Только плавное повышение позволит избежать всплеска безработицы и излишнего давления одномоментно возросшего предложения на рынке труда».

В отношении большинства параметров возможных изменений в экспертном сообществе уже сложился некий консенсус. В перспективе одного-двух десятилетий говорят о повышении пенсионного возраста до 62,5 года (такую цифру, по неофициальной информации ряда федеральных СМИ, недавно рассматривал Минфин) или 65 лет. Для обоих полов возраст выхода на пенсию, скорее всего, в будущем станет одинаковым. Женщины в нашей стране сильно превосходят мужчин по продолжительности жизни, так что ущемление прав сильного пола выглядит социально несправедливым. Как полагает Оксана Синявская, на первом этапе вообще могут ограничиться лишь повышением пенсионного возраста для дам: «Дальнейшее его увеличение, в том числе для мужчин, будет оправданно, если появится прогресс в снижении смертности».

Самый большой разброс мнений — относительно того, какие поколения может затронуть повышение пенсионного возраста. Некоторые говорят, что процесс начнется к середине следующего десятилетия и затронет тех, кому сейчас 45–50, но чаще слышны мнения, что решение о повышении пенсионного возраста может быть отложено до начала 2020?х годов и затронет поколение нынешних 20–30?летних.

Мы бы акцентировали внимание еще на одном важном условии. Повышение пенсионного возраста ни в коем случае не должно рассматриваться лишь как способ экономии государственных средств. Если власти и бизнес хотят получить от работников побольше, им следует принять на себя некоторые обязательства и решить некоторые проблемы. Одной из наших проблем является низкая конкурентоспособность пожилого поколения на рынке труда. Поэтому пересмотр пенсионного возраста стоит сочетать с программами повышения квалификации и переподготовки, с мероприятиями, направленными на увеличение числа рабочих мест с гибкой и неполной занятостью.

Хотите получить здоровых пожилых работников — извольте озаботиться радикальной модернизацией медицинской системы, профилактикой хронических заболеваний, смертности трудоспособного населения и улучшением условий труда. Нелишне напомнить, что уровень производственного травматизма и профзаболеваний у нас в несколько раз выше, чем в странах Запада, а расходы на систему здравоохранения даже в относительном (к ВВП) выражении — заметно ниже.

Стоит хорошенько задуматься и над эффективностью держателей пенсионных накоплений. Напомним, практически все они за прошлый год отчитались об убытках и даже в благоприятное время оказались не в состоянии не то что приумножить, а просто уберечь аккумулированные пенсионные средства от инфляции. Наконец, в случае повышения пенсионного возраста имеет смысл потребовать законодательно зафиксировать обязательства властей по удержанию пенсии на достойном по отношению к прожиточному минимуму и зарплате уровне. Все-таки нельзя забывать, что главная цель реформы — вовлечение в активную экономическую деятельность все большего числа наших граждан, а главная задача пенсионной системы не минимизация затрат бизнеса и бюджета и не абсолютная самодостаточность, а обеспечение достойной старости.

Таблица 1. Как ни странно, доля пенсионеров в России очень велика

Страна

Доля возрастной группы в населении (%)

Отношение численности двух групп (%)

15–64 года

старше 65 лет

Бразилия

66,1

5,1

7,7

Южная Корея

72,1

7,1

9,8

Китай

68,3

6,8

10,0

Россия

69,6

12,5

18,0

США

66,0

12,3

18,6

Украина

68,3

13,8

20,2

Германия

68,1

16,4

24,1

Великобритания

65,3

15,8

24,2

Япония

68,1

17,2

25,2

Россия

62,9*

21,2*

33,7

*Перерасчет для установленных в России пенсионных возрастов (женщины — 55 лет, мужчины — 60 лет).

Источники: Всемирный банк, Росстат, «Эксперт»

Таблица 2. Пенсионный возраст в России — один из самых низких

Страна

Женщины

Мужчины

План*

Япония

70

70

США

65,5

65,5

67

Германия

65

65

67 (2012–2029)

Эстония

63

63

Венгрия

62

62

63

Италия

60

65

Великобритания

60

65

68 (до 2045)

Польша

60

65

Франция

60

60

Казахстан

58

63

Россия

55

60

*Новые планки пенсионного возраста (годы их ввода).

Источник: Всемирный банк

Таблица 3. Накопительная пенсионная система в России создана, но еще ничего не наработала

Демоскоп Weekly издается при поддержке:

Фонда ООН по народонаселению (UNFPA) - www.unfpa.org

(c 2001 г.)

Фонда Джона Д. и Кэтрин Т. Макартуров - www.macfound.ru

(с 2004 г.)

Фонда некоммерческих программ "Династия" - www.dynastyfdn.com

(с 2008 г.)

Российского гуманитарного научного фонда - www.rfh.ru

(2004-2007)

Национального института демографических исследований (INED) - www.ined.fr

(с 2004 г.)

ЮНЕСКО - portal.unesco.org

(2001), Бюро ЮНЕСКО в Москве - www.unesco.ru

(2005)

Института "Открытое общество" (Фонд Сороса) - www.osi.ru

(2001-2002)