|

|

Производительность труда, реальная заработная плата, удельные издержки на рабочую силу

Ростислав Капелюшников

(Опубликовано в журнале «Вестник общественного мнения», 2007,

№1 с. 8-20)

Траектория развития российского рынка труда распадается на два четко очерченных этапа. Первый (1991—1998 гг.) стал отражением глубокой трансформационной рецессии, которая растянулась почти на целое десятилетие и сопровождалась сокращением занятости, ростом открытой безработицы, снижением продолжительности рабочего времени и резким падением реальной заработной платы. Второй (1999—2006 гг.) связан с продолжающимся уже более семи лет энергичным посттрансформационным подъемом, в условиях которого все основные индикаторы рынка труда начали быстро улучшаться.

Предпринимательские опросы позволяют взглянуть на этот

сложный и неоднозначный процесс с точки зрения предприятий — экономических

агентов, формирующих спрос на труд. Уникальный эмпирический материал

для такого анализа предоставляют обследования "Российского

экономического барометра" (РЭБ), которые регулярно проводятся

в течение уже почти полутора десятка лет (с конца 1991 г.). Респондентская

сеть РЭБ включает свыше 500 промышленных предприятий основных отраслей

и регионов России; ежемесячно заполняемые анкеты поступают от примерно

200 участников (опросы ведутся по почте). Хотя выборка постепенно

обновляется, она сохраняет преемственность и по многим важнейшим

параметрам может считаться репрезентативной1.

К настоящему моменту "Российским экономическим барометром" накоплен внушительный массив опросных данных, открывающий разнообразные возможности для ретроспективного анализа. С его помощью можно наглядно представить, как и под воздействием каких факторов менялось поведение российских промышленных предприятий на рынке труда на различных этапах переходного процесса.

В настоящей статье мы попробуем показать обобщенный "портрет" политики занятости и оплаты труда на предприятиях-респондентах РЭБ, рассмотрев ее в двух ракурсах. Во-первых, постараемся выяснить, с какими ограничениями на рынке труда им приходилось сталкиваться сначала в кризисный и затем посткризисный периоды. Во-вторых, проанализировав те изменения, которые прослеживались в трех базовых показателях их экономической деятельности — уровне производительности труда, реальной заработной плате и удельных издержках на рабочую силу. Хотя обе эти проблемы имеют огромное значение для понимания особенностей поведения российских промышленных предприятий на рынке труда, в имеющейся литературе о них практически никогда не упоминается. Опросные данные РЭБ позволяют восполнить этот пробел.

Методологические пояснения. При пользовании опросными данными необходимо учитывать их методологическую специфику. Bo-первых, большинство показателей, которые строятся на их основе, представляют собой невзвешенные средние. Говоря иначе, при их расчете все предприятия получают одинаковые веса независимо от размера или объема экономической деятельности, что неизбежно порождает определенные расхождения с более конвенциональными показателями, строящимися как взвешенные средние. (Если, например, в период спада более крупные предприятия склонны сокращать производство или численность персонала медленнее, чем это делают более мелкие, то использование невзвешенных средних будет вести к завышению общей величины падения выпуска или занятости; если в период подъема более не достигала хотя бы отметки 5%! Даже в последние годы, когда ежегодный темп прироста реальной заработной платы в российской экономике составлял, по официальным данным, 10—15%, на этот лимитирующий фактор по-прежнему ссылались лишь 2—3% предприятий-респондентов РЭБ. Это резко контрастирует с ситуацией в большинстве развитых стран, где высокая стоимость рабочей силы устойчиво является одним из главных ограничителей расширения выпуска.

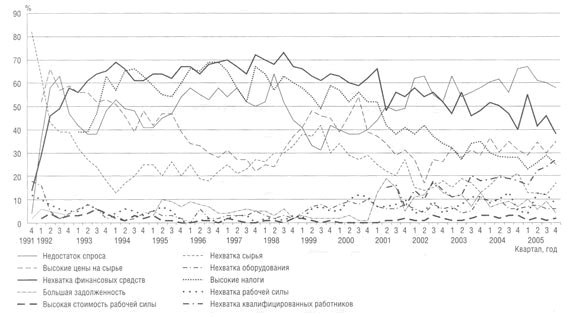

Менее однозначны оценки руководителей предприятий, касающиеся еще одного лимитирующего фактора — нехватки квалифицированных работников. К сожалению, на протяжении большей части 1990-х годов в опросах РЭБ он не учитывался. В начальные годы переходного периода, для которых соответствующие оценки доступны, о нехватке квалифицированной рабочей силы сообщали лишь 5% опрашиваемых предприятий (см. табл. 1). Однако после вступления экономики в полосу оживления частота ссылок на нее стала устойчиво расти, достигнув в 2004-2005 гг. отметки 20%. В конце 2005 г. уже 27% респондентов РЭБ (см. рис. 1) жаловались на то, что производство на их предприятиях сдерживается среди прочего нехваткой квалифицированных работников.

Рисунок 1. Ограничения производства на предприятиях-респондентах РЭБ (квартальные данные, 1991-2005 гг., в %)

Таблица 1. Рейтинги лимитирующих факторов производства на предприятиях-респондентах РЗБ (в %, 1991-2005 гг.)

Год |

Недостаток спроса

|

Нехватка сырья

|

Высокие цены на сырье

|

Нехватка обору-дования

|

Нехватка финансовых средств

|

Высокие налоги

|

Большая задол-женность

|

Нехватка рабочей силы

|

Высокая стоимость рабочей силы

|

Нехватка квалифи-цированных работников

|

|

1991

|

4

|

82

|

-

|

18

|

14

|

-

|

-

|

12

|

-

|

2

|

|

1992

|

51

|

46

|

59

|

6

|

45

|

-

|

-

|

8

|

3

|

5

|

|

1993

|

41

|

23

|

54

|

5

|

62

|

47

|

-

|

6

|

4

|

-

|

|

1994

|

48

|

19

|

46

|

2

|

64

|

63

|

-

|

5

|

2

|

-

|

|

1995

|

47

|

22

|

44

|

3

|

64

|

57

|

7

|

4

|

|

-

|

|

1996

|

58

|

22

|

31

|

3

|

70

|

67

|

7

|

1

|

|

-

|

|

1997

|

54

|

24

|

27

|

4

|

69

|

61

|

5

|

2

|

|

-

|

|

1998

|

54

|

29

|

29

|

3

|

69

|

61

|

4

|

2

|

|

-

|

|

1999

|

37

|

37

|

45

|

6

|

64

|

55

|

2

|

5

|

|

-

|

|

2000

|

39

|

30

|

45

|

9

|

61

|

54

|

2

|

10

|

0

|

-

|

|

2001

|

48

|

24

|

33

|

6

|

56

|

43

|

13

|

8

|

1

|

13

|

|

2002

|

58

|

16

|

24

|

6

|

55

|

38

|

13

|

5

|

2

|

14

|

|

2003

|

57

|

16

|

30

|

7

|

49

|

32

|

11

|

9

|

2

|

15

|

|

2004

|

60

|

19

|

33

|

8

|

47

|

29

|

8

|

8

|

3

|

19

|

|

2005

|

62

|

14

|

32

|

7

|

45

|

26

|

7

|

9

|

2

|

22

|

В настоящее время этот фактор вышел, по мнению менеджеров,

на четвертое по значимости место (вслед за недостатком спроса на

выпускаемую продукцию, нехваткой финансовых ресурсов и высокой стоимостью

сырья). В ближайшем будущем его рейтинг, скорее всего, будет продолжать

расти. Если же тренд, обозначившийся в 2005 г., сохранится, то не

исключено, что нехватка квалифицированных кадров превратится вскоре

во второй по важности лимитирующий фактор — вслед за недостатком

спроса. Таким образом, если сегодня и можно говорить о дефиците

рабочей силы, то он скорее качественный, чем количественный.

Насколько жесткость ограничений, связанных с функционированием

рынка труда, различалась по предприятиям разных типов? Если говорить

о "количественной" нехватке рабочей силы или ее высокой

стоимости, то здесь никаких значимых расхождений не обнаруживается.

И среди финансово благополучных и среди финансово неблагополучных

предприятий о первой упоминали около 10% респондентов РЭБ, а о второй

- 2-3% (табл. 2). Нельзя не поразиться тому, что даже в группе с

"плохим" финансовым состоянием на дороговизну труда ссылалось

лишь 1 предприятие из каждых 30! Что же касается дефицита квалифицированных

работников, то финансово благополучные предприятия упоминали о нем

несколько чаще финансово неблагополучных, хотя и в этом случае различия

были весьма умеренными (в 2005 г. групповые рейтинги соотносились

как 24 против 17%). Таким образом, можно предполагать, что жесткость

ограничений, с которыми сталкиваются на рынке труда экономически

успешные и экономически неуспешные предприятия, для обеих групп

примерно одинакова.

Таблица 2. Рейтинги лимитирующих факторов производства,

связанных с функционированием рынка труда, на предприятиях с различным

финансовым состоянием (в %, 1993-2005 гг.)

|

Год

|

Предприятия с "хорошим" или "нормальным" финансовым состоянием

|

Предприятия с плохим" финансовым состоянием

|

|

Нехватка рабочей силы

|

Высокая стоимость рабочей силы

|

Нехватка квалифи-цированных работников

|

Нехватка рабочей силы

|

Высокая стоимость рабочей силы

|

Нехватка квалифи-цированных работников

|

|

1993

|

7

|

2

|

-

|

5

|

6

|

-

|

|

1994

|

3

|

1

|

-

|

5

|

2

|

-

|

|

1995

|

4

|

2

|

-

|

5

|

1

|

-

|

|

1996

|

1

|

1

|

-

|

1

|

1

|

-

|

|

1997

|

4

|

2

|

-

|

1

|

0

|

-

|

|

1998

|

4

|

2

|

-

|

2

|

1

|

-

|

|

1999

|

5

|

1

|

-

|

4

|

2

|

-

|

|

2000

|

11

|

0

|

-

|

9

|

1

|

-

|

|

2001

|

9

|

1

|

13

|

8

|

2

|

13

|

|

2002

|

5

|

2

|

16

|

6

|

1

|

13

|

|

2003

|

8

|

2

|

17

|

11

|

1

|

13

|

|

2004

|

8

|

2

|

21

|

10

|

4

|

14

|

|

2005

|

9

|

1

|

24

|

10

|

3

|

17

|

Производительность труда, реальная заработная плата,

удельные издержки на рабочую силу. Начиная с 1993 г. РЭБ в ежеквартальном

режиме собирает данные о полугодовых темпах роста производства,

занятости, цен выпуска и заработной платы на обследуемых предприятиях.

На основе этих данных и были рассчитаны интересующие нас показатели:

индекс производительности труда - как частное от деления индекса

объема производства на индекс занятости; индекс реальной заработной

платы для производителя - как частное от деления индекса заработной

платы на индекс цен выпуска; индекс удельных издержек на рабочую

силу - как частное от деления индекса реальной заработной платы

для производителя на индекс производительности труда. Затем путем

усреднения полученные полугодовые оценки переводились в годовой

формат2. Поскольку опросы РЭБ содержат

данные как о фактических, так и об ожидаемых изменениях в выпуске,

занятости, ценах и заработной плате, были построены два ряда таких

индексов: первый - отражающий реальные результаты деятельности предприятий

и второй - отражающий их прогнозы на ближайшее будущее.

Необходимо оговориться, что используемый в нашем анализе

показатель "производственной" реальной заработной платы

не совпадает с более конвенциональным показателем "потребительской"

реальной заработной платы. Первый оценивается путем дефлирования

номинальной заработной платы по индексу цен производства, второй

- путем ее дефлирования по индексу потребительских цен. Один отражает

изменения в цене труда с точки зрения фирм, другой - изменения в

покупательной способности платы за труд, с точки зрения работников.

Поскольку спрос на труд в конечном счете зависит от того, насколько

дорого или дешево рабочая сила обходится предприятиям, то естественно,

что при изучении их экономического поведения следует оперировать

показателями именно производственной", а не "потребительской"

реальной заработной платы. Стоит также пояснить, что при оценке

этого показателя мы пользовались не агрегированными данными официальной

статистики об индексах цен производства для всей экономики или целых

отраслей, а дезагрегированными опросными данными об индексах цен

производства по отдельным предприятиям.

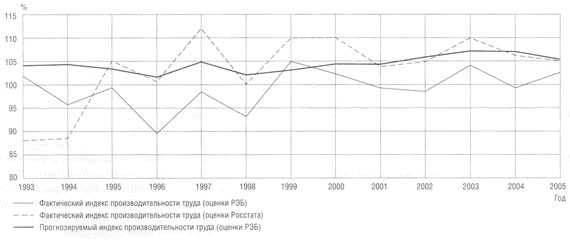

На рисунках 1-3 представлены траектории изменения годовых

индексов производительности труда, реальной заработной платы и удельных

затрат на рабочую силу по опросным данным РЭБ и по официальным данным

Росстата, охватывающим период 1993-2005 гг. Априорно было бы трудно

ожидать близости оценок, полученных на базе этих альтернативных

источников. И дело не только в специфике конструирования опросных

показателей, о чем подробно говорилось в начале работы. К этому

добавляются еще несколько не менее важных обстоятельств.

В составе выборки РЭБ недостаточно представлены предприятия

из числа некоторых наиболее "процветающих" отраслей российской

экономики, таких, как ТЭК. Официальные показатели рассчитываются

с поправкой на теневую деятельность, тогда как для опросных показателей

такой корректировки не производится. Наконец, и это, возможно, самое

главное, имплицитные дефляторы, которые используют участники опросов

при ответах на вопрос об изменении физических объемов производства

на их предприятиях, могут сильно отличаться от эксплицитных дефляторов,

которые разрабатываются и публикуются Росстатом. Все это с высокой

степенью вероятности должно вести к тому, что общая картина экономической

динамики, вырисовывающаяся из опросных данных, будет выглядеть менее

оптимистичной, чем та, которую предлагает официальная статистика.

Действительно, как видно из представленных графиков,

кривая, описывающая динамику производительности труда, исходя из

официальных данных Росстата, располагается выше кривой, описывающей

ее динамику, исходя из опросных данных РЭБ (см. рис. 1). Кроме того,

первую кривую отличает существенно большая волатильность. Оценки

РЭБ не фиксируют столь резких скачков и провалов, о которых свидетельствуют

официальные оценки. Тем не менее общий колебательный рисунок в обоих

случаях оказывается чрезвычайно похожим.

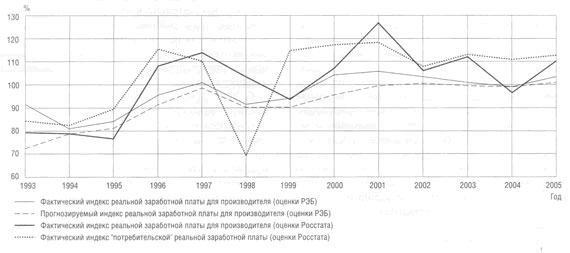

Примерно то же можно сказать о соотношении между альтернативными

оценками динамики реальной заработной платы для производителя (см.

рис. 2). Кривая, основанная на опросных данных, в большинстве случаев

располагается под кривой, основанной на официальных данных, и отличается

большей сглаженностью. Но общий колебательный рисунок опять-таки

выглядит очень похоже3.

Рисунок 2. Фактические и прогнозируемые годовые индексы

производительности труда в промышленности (в %, по данным РЭБ и

Росстата, 1993-2005гг.)

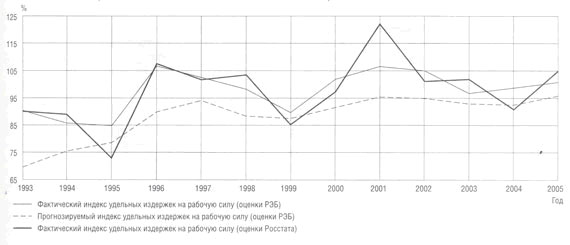

Наибольшая близость отмечается для кривых, описывающих

динамику удельных издержек на рабочую силу (см. рис. 3). В данном

случае совпадет не только общий колебательный рисунок, но и средний

уровень, вокруг которого происходили колебания. (За 1993-2005 гг.

кумулятивное снижение удельных издержек на рабочую силу в промышленности,

по оценкам РЭБ, составило 30% и практически столько же - 34%, по

оценкам Росстата).

Рисунок 3. Фактические и прогнозируемые годовые индексы

реальной заработной платы в промышленности (в %, по данным РЭБ и

Росстата, 1993-2005 гг.)

Таким образом, общие тренды, которые в рассматриваемый

период были характерны для производительности труда, реальной заработной

платы для производителя и удельных издержек на рабочую силу, достаточно

точно "схватываются" опросными данными РЭБ. Обратимся

теперь к их содержательному анализу.

Основные тренды. Как следует из рисунка 2, на

первом, кризисном этапе переходного процесса производительность

труда на предприятиях-респондентах РЭБ монотонно снижалась. Самые

глубокие провалы пришлись на 1994, 1996 и 1998 гг. Легко заметить,

что это те самые годы, когда темпы падения производства сильнее

всего отрывались от темпов падения занятости, увеличивая и без того

массивный "навес" избыточной рабочей силы. С началом подъема

показатели производительности труда заметно улучшились: наиболее

благоприятными, с этой точки зрения, были 1999-2000, 2003 и 2005

гг., когда они повышались максимально быстрыми темпами. Применительно

к остальной части посткризисного периода было бы корректнее говорить

о стабилизации производительности труда.

Что касается реальной заработной платы для производителя

(см. рис. 2), то кризисные годы были отмечены ее стремительным падением

(наиболее глубокий провал датируется 1994 г.). Стоит напомнить,

что на протяжении большей части этого периода цены производства

росли быстрее потребительских цен. Соответственно, падение реальной

заработной платы с точки зрения предприятий было даже глубже, чем

с точки зрения работников. Это хорошо видно из рисунке 3, где наряду

с индексом "производственной" реальной заработной платы

представлен также индекс "потребительской" реальной заработной

платы, рассчитанный по официальным данным о заработной плате в промышленности.

Прогрессирующее удешевление рабочей силы стимулировало

спрос на труд и позволяло поддерживать занятость на более высокой

отметке. Этим во многом объясняется, почему, несмотря на затяжной

переходный кризис, потери в занятости, которые понесла российская

экономика, были не столь драматичными. Адаптация предприятий к многочисленным

шокам на стороне как спроса, так и предложения осуществлялась преимущественно

за счет изменения оплаты труда, значительно слабее затрагивая численность

персонала. Поэтому сверхзанятость, сохранявшуюся у значительной

части промышленных предприятий, можно рассматривать как оборотную

сторону крайне низкой цены труда. (Показательно в этом смысле, что

высокая стоимость рабочей силы, как отмечалось выше, никогда не

фигурировала в числе факторов, которые, по оценкам менеджеров, серьезно

ограничивали производство на промышленных предприятиях.)

С 2000 г. опросы РЭБ фиксируют начало повышательного

тренда в динамике реальной заработной платы для производителя (с

этого момента темпы роста номинальной заработной платы стали опережать

темпы роста цен на выпускаемую продукцию). Тем не менее, динамика

"производственной" реальной заработной платы по-прежнему

отставала от динамики "потребительской" реальной заработной

платы, которая, по данным Росстата, в 2000-2005 гг. продолжала увеличиваться

на 10-20% в год.

Обращаясь к показателю удельных издержек на рабочую

силу, стоит отметить, что они могут нарастать даже в условиях снижающейся

реальной заработной платы, если производительность труда сокращается

при этом еще быстрее. И, соответственно, наоборот: они могут уменьшаться

даже в условиях повышающейся реальной заработной платы, если производительность

труда повышается при этом еще быстрее.

Как можно заключить из рисунка 4, в первые пореформенные

годы, несмотря на резкое снижение производительности труда, еще

более глубокий провал в показателях реальной заработной платы привел

к тому, что с точки зрения предприятий рабочая сила заметно подешевела:

удельный вес затрат на нее в стоимости единицы продукции уменьшился,

причем значительно. Небольшое удорожание отмечалось только в 1996

и 1997 тт.: в первом случае - из-за резкого падения производительности

труда, во втором - из-за сохранения реальной заработной платы практически

на уровне предыдущего года.

Рисунок 4. Фактические и прогнозируемые годовые индексы

удельных издержек на рабочую силу (в %, по данным РЭБ и Росстата,

1993-2005 гг.)

В посткризисный период динамика удельных издержек на

рабочую силу характеризовалась крайней неустойчивостью: в 2000-2002

гг. цена труда, похоже, немного повысилась, однако вскоре, в 2003-2005

гг., вновь стала снижаться. Но даже если в посткризисные годы и

произошло определенное удорожание рабочей силы, оно все равно было

несопоставимо с масштабами ее удешевления в предшествующий период.

Опросы РЭБ свидетельствуют, что недорогая по международным стандартам

рабочая сила остается одним из важнейших конкурентных преимуществ

российской промышленности и что говорить о его исчерпании пока еще

рано.

Динамика прогнозных показателей производительности труда,

реальной заработной платы для производителя и удельных издержек

на рабочую силу была во многом иной (траектории их изменения также

представлены на рис. 1-3). Даже в разгар кризиса ожидаемые темпы

роста производительности труда устойчиво превышали уровень в 100%.

Их колебания происходили в очень узком диапазоне - не более 3-4

п.п. По отношению к будущей динамике производительности труда ожидания

предприятий были, как правило, излишне "оптимистичны":

действительность практически всегда оказывалась хуже высказанных

ими прогнозов. Напротив, по отношению к будущей динамике реальной

заработной платы их ожидания были, как правило, излишне "пессимистичны":

фактические темпы ее роста неизменно оказывались выше прогнозных.

Связано это было как с недооценкой темпов роста номинальной заработной

платы, так и с переоценкой темпов роста цен на выпускаемую продукцию.

И хотя по мере затухания инфляции прогнозы предприятий постепенно

становились все более точными (понятно, что прогнозировать динамику

ценовых показателей в высокоинфляционной среде крайне затруднительно),

заметные расхождения между ожидаемыми и фактическими темпами роста

реальной заработной платы все-таки сохранялись.

Поскольку предприятия были склонны переоценивать темпы

будущего роста производительности труда и недооценивать темпы будущего

роста реальной заработной платы, это приводило к тому, что фактические

удельные издержки на рабочую силу постоянно оказывались выше, чем

они ожидали. Не было ни одного года, когда бы они не прогнозировали

их дальнейшего снижения. Однако на практике почти в половине случаев

наблюдалось повышение. И даже когда удельные издержки на рабочую

силу действительно снижались, это происходило далеко не так резко,

как предполагали предприятия: типичный разрыв составлял 5-10 п.п.

По сути, они никогда не теряли надежд, что рабочая сила

будет обходиться им дешевле, чем это оказывалось на самом деле.

Вполне вероятно, что подобные ожидания служили еще одним, дополнительным

стимулом к отказу от быстрого сокращения рабочей силы и поддержанию

ее численности на уровне выше оптимального.

Дифференциация по группам предприятий

В таблицах 3 и 4 представлены фактические и прогнозные

оценки темпов роста производительности труда, реальной заработной

платы для производителя и удельных издержек на рабочую силу по группам

финансово благополучных и финансово неблагополучных предприятий.

Из них следует, что на предприятиях с "хорошим" или "нормальным"

финансовым состоянием на протяжении практически всего переходного

периода (даже в самые тяжелые кризисные годы) темпы прироста производительности

труда оставались не только положительными, но и достаточно высокими

- порядка 5% в год. Напротив, на предприятиях с "плохим"

финансовым состоянием производительность труда снижалась не только

в кризисный, но и в посткризисный период (1999 г. был единственным,

когда отмечалось некоторое улучшение).

Таблица 3. Фактические годовые индексы производительности

труда, реальной заработной платы для производителя и удельных издержек

на рабочую силу в зависимости от финансового "здоровья"

предприятий (в %, 1993-2005 гг.)

|

Год

|

Предприятия с "хорошим" или нормальным" финансовым состоянием

|

Предприятия с "плохим" финансовым состоянием

|

|

Годовой индекс производи-тельности труда

|

Годовой индекс реальной заработной платы для производи-теля

|

Годовой индекс удельных затрат на рабочую силу

|

Годовой индекс производи-тельности труда

|

Годовой индекс реальной заработной платы для производи-теля

|

Годовой индекс удельных затрат на рабочую силу

|

|

1993

|

105,1

|

92,8

|

88,2

|

99,5

|

91,4

|

91,8

|

|

1994

|

98,5

|

88,5

|

89,9

|

95,3

|

83,1

|

87,1

|

|

1995

|

104,5

|

85,9

|

82,2

|

97,4

|

83

|

85,2

|

|

1996

|

98,6

|

108,8

|

110,4

|

87,4

|

93,4

|

106,8

|

|

1997

|

105,8

|

108,9

|

103

|

96,4

|

99,5

|

103,2

|

|

1998

|

100,4

|

96,1

|

95,7

|

91,2

|

90,1

|

98,7

|

|

1999

|

107,6

|

96,8

|

89,9

|

102,1

|

91,1

|

89,2

|

|

2000

|

104,7

|

107,4

|

102,6

|

98,1

|

100,9

|

102,9

|

|

2001

|

102,1

|

108,3

|

106

|

95,3

|

101

|

106

|

|

2002

|

103,4

|

105,3

|

101,8

|

94,9

|

102,4

|

108

|

|

2003

|

106,8

|

102,9

|

96,3

|

99,2

|

100,9

|

101,7

|

|

2004

|

106

|

100

|

94,3

|

96,6

|

94,4

|

97,7

|

|

2005

|

104,8

|

103,9

|

99,1

|

96,7

|

102,4

|

105,9

|

Таблица 4. Прогнозные оценки годовых индексов производительности

труда, реальной заработной платы для производителя и удельных издержек

на рабочую силу в зависимости от финансового "здоровья"

предприятий (в %, 1993-2005 гг.)

|

Год

|

Предприятия с "хорошим" или нормальным" финансовым состоянием

|

Предприятия с "плохим" финансовым состоянием

|

|

Годовой индекс производи-тельности труда

|

Годовой индекс реальной заработной платы для производи-теля

|

Годовой индекс удельных затрат на рабочую силу

|

Годовой индекс производи-тельности труда

|

Годовой индекс реальной заработной платы для производи-теля

|

Годовой индекс удельных затрат на рабочую силу

|

|

1993

|

104,7

|

71,9

|

68,6

|

104,3

|

73,3

|

70,3

|

|

1994

|

103,2

|

78,3

|

75,9

|

102,8

|

80,4

|

78,2

|

|

1995

|

101,1

|

81,8

|

80,8

|

103,6

|

81

|

78,2

|

|

1996

|

98,7

|

92,6

|

93,8

|

102,3

|

90,9

|

88,9

|

|

1997

|

104,8

|

99

|

94,5

|

105

|

98,1

|

93,4

|

|

1998

|

99,6

|

91

|

91,4

|

102,4

|

89,8

|

87,6

|

|

1999

|

102,6

|

93,1

|

90,8

|

103,4

|

86,2

|

83,4

|

|

2000

|

103,3

|

97,3

|

94,2

|

105,2

|

92,9

|

88,3

|

|

2001

|

102,2

|

100,5

|

98,3

|

106,7

|

98,2

|

92

|

|

2002

|

105,4

|

101,4

|

96,3

|

105,9

|

97,6

|

92,2

|

|

2003

|

105,3

|

99,5

|

94,1

|

110,2

|

100,9

|

91,6

|

|

2004

|

106,1

|

99

|

93,3

|

108,8

|

99,9

|

91,8

|

|

2005

|

104,8

|

101

|

96,4

|

107

|

100

|

93,5

|

Межгрупповой разрыв в показателях производительности

труда был достаточно устойчивым: скажем, в 2005 г. у финансово благополучных

предприятий ее прирост составил +4,8%, тогда как у финансово неблагополучных

-3,3%. Этот результат можно рассматривать как косвенное подтверждение

того, что высказываемые респондентами оценки финансового "здоровья"

их предприятий хорошо корреспондируют с общепринятыми объективными

показателями эффективности, такими, как темпы роста производительности

труда, и, следовательно, вполне адекватно описывают действительное

экономическое положение, в котором они находятся.

Реальная заработная плата для производителя также росла

на экономически успешных предприятиях намного быстрее, чем на экономически

неуспешных. Это было следствием, во-первых, их неравных финансовых

возможностей, а во-вторых, их ориентации на различные сегменты рынка

труда. Финансово благополучные предприятия были нацелены на привлечение

и удержание наиболее квалифицированной рабочей силы, предложение

которой было ограничено. Естественно, это заставляло их повышать

оплату персонала ускоренными темпами. В отличие от них финансово

неблагополучные предприятия довольствовались рабочей силой худшего

качества, что позволяло им не форсировать рост оплаты труда.

Но, несмотря на это, у предприятий с "хорошим"

и "нормальным" финансовым состоянием соотношение между

темпами роста производительности труда и реальной заработной платы

оставалось более благоприятным, чем у предприятий с "плохим"

финансовым состоянием. Как следствие на протяжении большей части

переходного периода в первой группе удельные издержки на рабочую

силу уменьшались (даже в условиях подъема), тогда как во второй

- увеличивались. Другими словами, более высокая стоимость работников,

которые были заняты на финансово благополучных предприятиях, компенсировалась

более высокой продуктивностью их труда. Соответственно, возможности

таких предприятий по привлечению дополнительной рабочей силы непрерывно

расширялись, тогда как у финансово неблагополучных предприятий непрерывно

сужались.

В своих прогнозах будущей динамики производительности

труда финансово благополучные предприятия чаще всего выступали как

"реалисты": расхождения их ожиданий с действительностью

были, как правило, минимальны. В отличие от них финансово неблагополучные

предприятия излучали "сверхоптимизм": завышение ими будущих

темпов роста производительности труда редко оказывалось меньше 5-10

п.п. Зато в прогнозах будущей динамики реальной заработной платы

обе группы проявляли себя как закоренелые "пессимисты",

причем финансово благополучные предприятия даже в большей степени,

чем финансово неблагополучные. И те и другие предполагали, что она

будет повышаться гораздо медленнее, чем это происходило затем в

действительности.

В результате в обеих группах рост удельных издержек

на рабочую силу происходил намного быстрее, чем они рассчитывали.

Особенно сильно обманывались в своих ожиданиях предприятия с "плохим"

финансовым состоянием (расхождения их прогнозных оценок с фактическими

достигали 10-15 п.п.). Возможно, именно этот избыточный оптимизм

мешал им приступить к активной реструктуризации, которая могла бы

стать катализатором резкого повышения производительности труда и

обеспечить существенную экономию издержек на рабочую силу.

Заключение

Опросы РЭБ рисуют достаточно полную и согласованную

картину поведения российских промышленных предприятий на рынке труда

в период системной трансформации.

Так, они четко фиксируют смену в их установках при выходе

экономики из фазы спада и ее вступлении в фазу подъема. Вместе с

тем данные РЭБ демонстрируют, что посткризисный период не был таким

однородным, каким он мог бы показаться на первый взгляд. Наиболее

обнадеживающими, с точки зрения как динамики занятости, так и динамики

производительности труда, были для промышленных предприятий 1999-2001

гг., когда после продолжительного перерыва стала увеличиваться численность

их персонала и быстро расти производительность труда. Последующие

годы были уже не столь благоприятными: "сброс" рабочей

силы возобновился, рост производительности труда затормозился, сложилась

классическая ситуация "экономического роста без создания новых

рабочих мест".

Предположительно именно с этого момента акцент в деятельности

большинства предприятий-респондентов РЭБ сместился с факторов экстенсивного

на факторы интенсивного развития. Если первоначально расширение

производства обеспечивалось ими за счет более полной загрузки имевшихся

ресурсов как производственных мощностей, так и рабочей силы, то

затем все более явственными становятся признаки структурной перестройки

- обновление и технологических, и организационно-управленческих

параметров деятельности. Защитную, пассивную реструктуризацию, характерную

для кризисного периода, постепенно начинает сменять глубинная, активная

реструктуризация.

Как известно, период трансформационного спада в российской

экономике ознаменовался повсеместным распространением разнообразных

"нестандартных" форм трудовых отношений, таких, как работа

по сокращенному графику, вынужденные отпуска, задержки заработной

платы, вторичная занятость и т.п. Опросы РЭБ дают наглядное представление

о том, в каких огромных масштабах прибегали к ним российские промышленные

предприятия и как сильно это деформировало их поведение на рынке

труда.

В преобладании подобных "нестандартных" форм

экономического поведения многие отечественные и зарубежные исследователи

усматривали свидетельство неких встроенных патологий, глубинных

структурных и институциональных расстройств, присущих российской

переходной экономике, из-за которых она была заведомо неспособна

функционировать по "нормальным" рыночным законам. (Сходным

образом интерпретировались разнообразные "нестандартные"

явления из других сфер экономической деятельности предприятий -

бартер, неплатежи и т.д.) Однако последующая эволюция российского

рынка труда убедительно продемонстрировала ограниченность подобной

трактовки.

"Нестандартные" формы трудовых отношений вырабатывались

экономическими агентами в целях амортизации трансформационных шоков

и имели смысл именно в этом кризисном контексте. Можно поэтому сказать,

что "необходимые условия" для их зарождения и последующего

широкого распространения были созданы беспрецедентным по глубине

и продолжительности спадом производства, тогда как "достаточные

условия" были действительно обеспечены спецификой институциональной

среды. Хотя гипотетически количественная и ценовая подстройка на

рынке труда могла бы протекать в иных формах, она в любом случае

была неизбежна. И нет ничего удивительного в том, что экономические

агенты предпочитали использовать такие формы взаимодействия на рынке

труда (преимущественно неформальные или полуформальные), которые,

с одной стороны, минимизировали издержки, связанные с этой подстройкой,

а с другой - гармонировали со специфической институциональной средой,

сформировавшейся в "шоковые" 1990-е годы.

Но стоило российской экономике вступить в полосу оживления,

как всевозможные "нестандартные" формы трудовых отношений

стали быстро выходить из употребления. Важно подчеркнуть, что стремительное

падение спроса на них происходило при отсутствии кардинальных сдвигов

в институциональной системе, которая продолжала оставаться приблизительно

в том же состоянии, в каком она пребывала во второй половине 1990-х

годов. Опыт подтвердил вывод, сделанный в одной из наших предыдущих

работ, о том, что наиболее действенным средством от "пристрастия"

участников российского рынка труда к всевозможным "нестандартным"

формам взаимодействия могло бы стать простое возобновление экономического

роста4.

К числу наиболее популярных "нестандартных"

механизмов приспособления, которые в кризисный период помогали удерживаться

на плаву многим предприятиям российской промышленности, относились

придерживание "лишних" работников и задержки заработной

платы. Как свидетельствуют опросы РЭБ, масштабы их использования

были огромны. Однако с началом подъема крайние проявления этих "нестандартных"

практик, такие, как переводы работников на неполное время, вынужденные

отпуска и полное отсутствие денежных выплат, почти полностью сошли

на нет. Правда, про менее экстремальные формы подобного поведения

этого сказать нельзя. До сих пор не все предприятия-респонденты

РЭБ выплачивают заработную плату в положенные сроки, а "диффузная"

недозанятость (в виде труда меньшей интенсивности или продолжительности)

сохраняется почти на каждом третьем из них.

Тенденция к "придерживанию" избыточных ресурсов

распространялась не только на человеческий, но и на физический капитал,

загрузка которого, по данным РЭБ, была устойчиво более низкой (на

10-20 п.п.). Иными словами, рабочая сила использовалась предприятиями

намного полнее и эффективнее, чем производственные мощности. В посткризисный

период степень ее загрузки значительно возросла, вплотную приблизившись

к нормальному уровню в 100%.

Следует ли отсюда, что на смену проблеме трудоизбыточности

пришла проблема трудонедостаточности? Если иметь в виду количественную

нехватку рабочих рук, то на этот вопрос можно дать однозначно отрицательный

ответ. Даже сейчас, после шести лет энергичного экономического роста,

о дефиците рабочей силы упоминают менее 10% респондентов РЭБ. Значимость

этого фактора не идет ни в какое сравнение с другими ограничителями,

которые сдерживают производство на их предприятиях.

Скорее из опросных данных РЭБ можно сделать вывод о

параллельном существовании в российской промышленности двух групп

проблемных предприятий - трудоизбыточных и трудонедостаточных, что

свидетельствует о серьезной структурной разбалансированности рынка

труда. Перераспределению рабочей силы между этими полярными сегментами

препятствуют многочисленные барьеры: территориальные, институциональные,

информационные.

При этом структура ожиданий руководителей промышленных

предприятий была и остается весьма своеобразной. Они явно были склонны

недооценивать значимость проблемы трудоизбыточности (фактические

показатели намного превышали прогнозные) и переоценивать значимость

проблемы трудонедостаточности (фактические показатели сильно отставали

от прогнозных). В результате доля предприятий с прогнозируемой избыточной

укомплектованностью кадрами была примерно в два раза меньше, тогда

как доля предприятий с прогнозируемой недостаточной укомплектованностью

кадрами примерно в два раза больше, чем соответствующие фактические

оценки. Но едва ли следует удивляться тому, что в условиях низкой

цены за труд предприятия не придавали большого значения формированию

излишков рабочей силы и в то же время сильно опасались возникновения

ее физической нехватки.

Движение рабочей силы на предприятиях-респондентах РЭБ,

как, впрочем, и во всей российской промышленности в целом, отличалось

рядом весьма необычных черт. Несмотря на глубокий и продолжительный

спад производства, найм поддерживался ими на высокой отметке, а

добровольные увольнения многократно превосходили вынужденные. Столь

же неожиданно выглядит и резкая активизация выбытий, проявившаяся

после нескольких лет энергичного экономического роста.

Что касается движения рабочих мест, то в условиях кризиса

скорость их ликвидации вполне предсказуемо превосходила скорость

их создания. Избыточный оборот рабочих мест, считающийся важнейшим

индикатором реструктуризации занятости, оставался крайне вялым.

Лишь в условиях "ожившей" экономики он заметно ускорился.

Тем не менее, как показывают опросы РЭБ, на протяжении всего переходного

периода процесс перераспределения рабочих мест в российской промышленности

имел характер "созидательного разрушения" (в шумпетеровском

смысле): из менее эффективных секторов они передислоцировались в

более эффективные, от менее конкурентоспособных предприятий перетекали

к более конкурентоспособным. Во многом именно благодаря этому снижение

производительности труда оказалось не столь глубоким, как можно

было бы ожидать исходя из масштабов сокращения выпуска.

Опросы РЭБ фиксируют прогрессирующую деквалификацию

персонала промышленных предприятий. Она шла быстрыми темпами в период

спада и не остановилась в период подъема. В первую очередь это было

связано с крайне невысоким качеством вновь принимаемых работников.

Низкий уровень их квалификации являлся одной из главных причин,

из-за которых даже в условиях глубокого экономического кризиса промышленным

предприятиям приходилось поддерживать высокие темпы найма. Все указывает

на то, что в конкурентной борьбе за привлечение и удержание квалифицированной

рабочей силы они проигрывали предприятиям других, более успешных

и более динамично развивавшихся секторов экономики. (Косвенным подтверждением

низкого качества промышленного персонала служит достаточно высокий

уровень увольнений за нарушения трудовой дисциплины.)

Ограничения, которые возникали перед предприятиями-респондентами

РЭБ на рынке труда, устойчиво занимали в общем списке лимитирующих

факторов самые последние места. Лишь в последние годы резко участились

жалобы на нехватку квалифицированных работников. Не исключено, что

в восприятии менеджеров она может стать вскоре одним из главных

препятствий на пути развития их предприятий. Но если говорить о

численной нехватке рабочей силы, то эта проблема, как и раньше,

почти единодушно воспринимается как не имеющая большого практического

значения. Но что поражает, пожалуй, сильнее всего, так это ничтожно

низкий рейтинг еще одного важнейшего ограничителя, связанного с

функционированием рынка труда, - высокой стоимости рабочей силы.

О ней даже в посткризисный период вспоминали не более 1-2% респондентов

РЭБ.

Не только качественные оценки руководителей предприятий,

но и количественные показатели, рассчитанные на основе опросной

статистики, подтверждают, что процесс системной трансформации сопровождался

"обвальным" падением цены труда. Снижение "производственной"

реальной заработной платы было даже более сильным, чем "потребительской".

Причина - более высокие темпы роста цен производства, по сравнению

с темпами роста потребительских цен, на протяжении большей части

пореформенного периода. Резкое удешевление рабочей силы стало важнейшим

фактором, позволившим избежать катастрофического падения занятости

и взрывного роста открытой безработицы, которых так опасались на

старте реформ.

Низкая цена труда приводила к тому, что издержки, связанные

с придерживанием "лишних" работников, также оказывались

не слишком обременительными, во всяком случае, значительно более

низкими, чем издержки, которые могли бы возникнуть при форсированном

сокращении численности персонала. Это во многом объясняет, почему

"навес" избыточной занятости, сформировавшийся в первые

пореформенные годы, отличала такая поразительная устойчивость во

времени.

Наконец, опросы РЭБ не подтверждают часто высказываемых

предостережений, что стоимость рабочей силы уже достигла критического

порога и что это неизбежно обрекает значительную часть российской

промышленности на неконкурентоспособность. По нашим расчетам, труд

по-прежнему остается относительно недорогим производственным фактором:

в настоящее время рабочая сила обходится промышленным предприятиям

примерно на треть дешевле, чем в первые пореформенные годы. Если

это так, то конкурентные преимущества, связанные с низкими издержками

на рабочую силу, еще далеки от исчерпания.

Насколько устойчивыми и долговременными можно считать

основные тенденции в политике занятости и заработной платы российских

промышленных предприятий, которые были выявлены и зафиксированы

в нашем ретроспективном анализе? Нет оснований сомневаться, что

в ближайшие годы "сброс" рабочей силы продолжится; реструктуризация

занятости ускорится; конкуренция за квалифицированных работников

обострится; цена труда будет расти. В этих условиях промышленным

предприятиям, по-видимому, придется, с одной стороны, все сильнее

ужесточать отбор персонала, а с другой - намного активнее инвестировать

в программы подготовки и переподготовки кадров. От того, насколько

успешно они справятся с решением этих задач, во многом будет зависеть

конкурентоспособность российской промышленности как в среднесрочной,

так и долгосрочной перспективе.

1 - Подробное описание выборки с оценкой ее репрезентативности

см. в квартальных бюллетенях, издаваемых РЭБ: Российский экономический

барометр: Тесты, оценки и прогнозы хозяйственной ситуации. М.: ИМЭМО

РАН (выпуски за разные годы).

2 - Расчет годовых индексов производился по формуле

100•X1•X2•X3•X4, где X1, Х2, Х3 и Х4, - шестимесячные

темпы роста соответствующих показателей за первый, второй, третий

и четвертый кварталы каждого календарного года, деленные на 100.

3 - К сожалению, поскольку Росстат не публикует

среднегодовых индексов цен производства в промышленности, мы были

вынуждены оперировать в своих расчетах 12-месячными индексами (декабрь

к декабрю). По этой причине при оценке темпов роста реальной заработной

платы для производителя на базе официальных данных мы сочли более

корректным также пользоваться не среднегодовыми, а 12-месячными

индексами номинальной заработной платы (декабрь к декабрю).

4 - См.: Капелюшников Р.И. Указ. соч. Гл. 4.

|